У періодичній літературі фінансова система іноді ототожнюється з фінансовим апаратом. Необхідно розрізняти ці поняття, оскільки правильне визначення фінансової системи сприяє розбудові ефективної фінансової політики, націленої на економічне зростання та фінансову стабілізацію.

Побудова фінансової системи держави будується на принципах:

1. Розподілу фінансових ресурсів на централізовані та децентралізовані, тобто ресурси, що належать всій державі та окремим товаровиробникам.

2. Незалежності, тобто держава сама формує свою незалежну фінансову систему, що спирається на централізовані та децентралізовані фонди фінансових ресурсів.

3. Самостійності кожної ланки фінансової системи.

Цей принцип реалізується на основі самофінансування та самоврядування.

Самофінансування передбачає, що виробнича та соціальна діяльність підприємств, регіонів та держави в цілому здійснюється за рахунок відповідно закріплених за ними коштів (ресурсів)

Самоврядування передбачає, що Ради народних депутатів, підприємства та інші юридичні особи, у розпорядженні яких знаходяться відповідні фонди фінансових ресурсів, самостійно вирішують всі питання, пов’язані з використанням коштів цих фондів.

4. Єдність тобто, усі ланки фінансової системи пов’язані між собою через систему фінансових відносин з приводу розподілу та перерозподілу фінансових ресурсів.

5. Гласність. При формуванні централізованих фінансових ресурсів цей принцип забезпечується публікацією через засоби масової інформації про доходи та витрати держави. Питання формування та використання фондів фінансових ресурсів підприємств, об’єднань та організацій вирішуються радами трудових колективів, зазначені в Статуті, трудовому договорі.

6. Соціальна справедливість знаходить своє вираження в забезпеченні рівних прав всіх громадян держави при оподаткуванні, пенсійному забезпеченні, розподілі та використанні прибутку підприємств тощо.

7. Адміністративно-територіальний принцип, властивий в більшій мірі централізованим фінансам (побудова бюджетної системи держави).

За єдиної сутності фінансових відносин існують певні особливості в створенні та використанні фінансових ресурсів, які зосереджені в розпорядженні держави, підприємницьких структур, певних фінансових інституцій для фінансового забезпечення їхньої діяльності.

За внутрішньою будовою фінансова система являє собою сукупність відносно відособлених взаємозв'язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи розподілу і перерозподілу валового внутрішнього продукту (рис. 4.2). Сфера характеризує узагальнену за певною ознакою сукупність фінансових відносин. В основу виділення сфер покладено рівень економічної системи:

• рівень мікроекономіки - фінанси суб'єктів господарювання;

• рівень макроекономіки - державні фінанси;

• рівень світового господарства - міжнародні фінанси;

• забезпечуюча сфера (узагальнена) - фінансовий ринок.

Ланка фінансової системи є відособленою частиною фінансових відносин. Виокремлення проводиться за ознакою наявності або відособленого фонду фінансових ресурсів, або специфічних форм і методів фінансових відносин.

Західна фінансова наука трактує поняття фінансової системи більш звужено. Зокрема, Роберт К. Мертон (Нобелівський лауреат з економіки 1997 р.) у підручнику з курсу фінансів, що вивчається при підготовці спеціалістів за програмою МВА, зазначають, що «фінансова система включає ринки, посередників, фірми, що надають фінансові послуги, та інші інституції, з допомогою яких домогосподарства, приватні компанії та урядові організації реалізують фінансові рішення, які вони приймають».

Рис.4.2 - Сфери та ланки фінансової системи

Фінансові системи держав можуть відрізнятися за своєю структурою, оскільки вони є відображенням існуючої моделі економіки, але у всіх у них є загальна ознака - це різноманітні фонди фінансових ресурсів, які різняться методами мобілізації і напрямами використання. Нині у світі налічується понад 20 різних моделей фінансових систем окремих держав.

Структура фінансової системи динамічна. У державах із перехідною економікою фінансові системи характеризуються тим, що окремі їхні ланки перебувають на стадії формування. Це насамперед фінансовий ринок, страхові фонди і страховий ринок, державний кредит, місцеві фінанси.

Базовою ланкою фінансової системи є фінанси підприємницьких структур, до якої належать фінанси як виробничої, так і невиробничої сфер. Вони обслуговують створення валового внутрішнього продукту - основного джерела фінансових ресурсів. Нині підприємницькі структури володіють 25-30 % всіх фінансових ресурсів держави.

Фінанси виробничої сфери залежно від форми власності поділяються на державні, акціонерні, колективні, індивідуальні, орендні, спільні тощо, а залежно від виду діяльності суб'єкта господарювання - на фінанси машинобудування, будівництва, агропромисловасті, транспорту тощо.

Фінанси соціальної сфери, яка поділяється на фінанси освіти, охорони здоров'я, культури, оборони й інших підрозділів, характеризуються особливостями створення й використання фондів та фінансових ресурсів, зокрема наявністю поряд із власними джерелами бюджетного фінансування.

Провідне місце належить підприємствам державної форми власності, хоча із розвитком ринкових відносин питома вага підприємств недержавної форми власності зростатиме.

У процесі своєї діяльності підприємства вступають у взаємовідносини з іншими суб'єктами господарювання, з фізичними особами, з різними ланками фінансової системи. Фінанси підприємницьких структур пов'язані з розподільними і перерозподільними відносинами, які можна об'єднати у три групи: внутрішні, внутрішньокорпоративні й зовнішні.

Державні фінанси охоплюють: державний та місцеві бюджети; державні фонди цільового призначення; державний кредит; фінанси підприємств і організацій державної форми власності. У сфері державних фінансів грошові потоки відображають відносини перерозподілу ВВП. Переважно це зовнішні відносини. Провідне місце у державних фінансах належить бюджетам різних рівнів, які об'єднуються в Україні у зведеному бюджеті держави.

Мобілізуючи доходи до бюджету, держава впливає на фінансові можливості господарських структур і громадян, використовуючи насамперед податковий механізм (за допомогою об'єктів оподаткування, ставок податків і пільг в оподаткуванні), а також створюючи сприятливий інвестиційний клімат для залучення зовнішніх джерел фінансування, зокрема, через надання привілеїв в імпорті, створення спеціальних економічних зон, технополісів тощо.

Із бюджету фінансуються операційні та інші витрати на розвиток агропромислового комплексу, надаються дотації добувним галузям, спрямовуються капіталовкладення в об'єкти загальнодержавного значення, фінансуються науково-технічні програми.

Державні фонди цільового призначення концентрують у своєму розпорядженні майже чверть усіх фінансових ресурсів держави. До них належать: Пенсійний фонд та інші соціальні фонди.

Така ланка фінансової системи, як державний кредит, покликана мобілізувати фінансові ресурси для фінансування витрат із бюджету, котрі не відшкодовуються його доходами. Кошти державного кредиту, як правило, спрямовуються на покриття бюджетного дефіциту. Через державний кредит держава має змогу впливати на інфляційні процеси в бік їх зменшення.

Фінансовий ринок як сфера фінансової системи включає ринок грошей, кредитних ресурсів, цінних паперів і фінансових послуг.

Ринок грошей, або валютний ринок, - це створення фондів фінансових ресурсів для здійснення зовнішньоторговельних операцій.

Ринок кредитних ресурсів є формою залучення тимчасово вільних коштів на інвестиційні та інші потреби. Регулюється ринок кредитних ресурсів за допомогою облікової ставки Національного банку України.

Ринок цінних паперів - це мобілізація коштів на потреби господарської діяльності через випуск і реалізацію цінних паперів, які є гарантом повернення вкладених коштів і одержання доходу. Операції з реалізації цінних паперів здійснюються на фондовому ринку, основне призначення яких - покрити втрати економіки та окремих громадян. Ринок фінансових послуг в Україні лише формується.

Важливу роль у фінансовій системі має відігравати така її сфера, як страхування. У ній формуються фонди фінансових ресурсів для відшкодування збітків, що виникли з непередбачених причин. Страхові фонди перебувають у розпорядженні страхових компаній і можуть бути використані також як інвестиційні та кредитні ресурси в економіці до настання страхового випадку.

Деякі економісти до складу фінансової системи включають також фінанси домогосподарств. До доходів домогосподарств належать доходи від продажу власного капіталу, землі, продукції підсобних господарств, доходи, одержані від здавання в оренду майна, відсотки на капітал, вкладений у цінні папери, тощо.

До видатків домогосподарств належать витрати на придбання споживчих товарів, оплату наданих послуг і виконаних робіт, формування заощаджень, купівлю цінних паперів та інші витрати.

Домогосподарства тісно пов'язані з іншими ланками фінансової системи. Так, домогосподарства отримують кошти з бюджету та від господарських структур у вигляді оплати праці та одержання безоплатних послуг від держави. Зі свого боку, домогосподарства вносять платежі до бюджету та цільових фондів, беруть участь у формуванні і використанні страхових фондів, є суб'єктами фінансового ринку.

Сфера міжнародних фінансів відображає перерозподільні відносини на світовому рівні. Міжнародні фінансові відносини характеризують грошові потоки між суб'єктами різних країн: між урядами, між підприємствами, громадянами й урядами. Міжнародні фінансові організації вступають у взаємовідносини з урядами окремих країн з метою формування бюджету чи інших фондів цих організацій. Отримані кошти використовуються на фінансування централізованих заходів, проектів і програм, на фінансову допомогу окремим країнам, на утримання апарату цих організацій.

Оскільки окремі складові фінансової системи мають конкретне функціональне призначення в обслуговуванні відтворювальних процесів в економіці, можна стверджувати, що кожна ланка фінансової системи є самостійним елементом, проте ця самостійність відносна в середині єдиного цілого. Так, наприклад, недоліки в організації фінансової діяльності підприємницьких структур, їх збитковість, зменшують надходження до бюджетної системи, централізованих цільових фондів, страхових фондів. Це звужує фінансові можливості держави, зумовлюючи дефіцит бюджету. Наявність дефіциту бюджету може призвести до зростання інфляції або державного боргу, що негативно позначиться на діяльності всіх учасників фінансового ринку.

Розлад фінансової системи може спричинити фінансову кризу в державі.

На поверхні явищ фінансова криза проявляється у зростанні бюджетного дефіциту, державного боргу, інфляції. Як наслідок - значне зниження платоспроможності підприємницьких структур, життєвого рівня населення, соціальне розшарування в суспільстві.

Основними напрямками подолання фінансової кризи може бути зокрема: запровадження жорсткого режиму економії щодо витрачання бюджетних коштів, передусім на управління, оборону, фінансування збиткових і низькорентабельних виробництв, різні види дотацій; визначення доцільності фінансування деяких соціальних витрат; зменшення обсягів фінансових запозичень, насамперед зовнішніх; удосконалення інструментів залучення до інвестиційної сфери особистих накопичень населення; забезпечення фінансової підтримки малого бізнесу; оптимізація рівня податкових вилучень до бюджету.

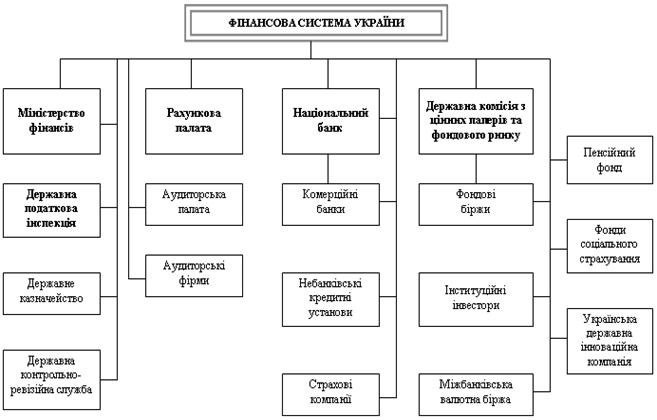

Організаційна структура фінансової системи представляє собою сукупність організацій і установ, що управляють фінансовими потоками (рис. 4.3).

Рис.4.3 - Склад органів та інституцій фінансової системи України

Ефективне функціонування кожної із складових фінансової системи можливе за умов чіткого законодавчого урегулювання їхньої взаємодії. Разом з тим рух грошових коштів повинен бути скоординованим через управління фінансовими потоками, що забезпечується фінансовим апаратом.

Фінансовий апарат - це сукупність фінансових установ, на які покладено управління фінансовою системою держави.

Загальне керівництво фінансовою діяльністю в Україні, як і в будь-якій іншій державі, здійснюють органи державної влади і управління.

Розподіл функцій в управлінні фінансами між органами державної влади і управління:

Верховна Рада України, як вищий орган законодавчої влади, ухвалює закони, у тому числі з фінансових питань, основні напрями бюджетної політики на наступний бюджетний період, затверджує Державний бюджет України та вносить зміни до нього; здійснює контроль за виконанням Державного бюджету України; приймає рішення щодо звіту про його виконання; визначає засади внутрішньої і зовнішньої політики.

Президент України, як глава держави, створює у межах коштів, передбачених у Державному бюджеті України, для здійснення своїх повноважень консультативні, дорадчі та інші. допоміжні органи і служби; підписує закони, ухвалені Верховною Радою України; має право вето щодо цих законів із наступним поверненням їх на повторний розгляд Верховної Ради України.

Кабінет Міністрів України, як вищий орган у системі органів виконавчої влади, забезпечує проведення фінансової, цінової, інвестиційної та податкової політики; політики у сферах праці і зайнятості населення, соціального захисту, освіти, науки і культури, охорони природи, екологічної безпеки і природокористування; організовує розроблення проекту закону про Державний бюджет України і забезпечує виконання затвердженого Верховною Радою України Державного бюджету України, надає Верховній Раді України звіт про його виконання; приймає рішення про використання коштів Резервного фонду Кабінету Міністрів України.

Органи місцевого самоврядування самостійно розробляють, затверджують і виконують відповідні місцеві бюджети; самостійно розпоряджаються коштами місцевих бюджетів, визначають напрями їх використання; використовують вільні бюджетні кошти, додатково отримані в процесі виконання місцевих бюджетів; мають право випускати місцеві позики, лотереї та цінні папери, а також отримувати кредити в банківських установах; можуть виступати гарантами під надання кредитів підприємствам і установам, що належать до комунальної власності; мають право розміщувати належні їм кошти в банках інших суб'єктів права власності, отримувати відсотки від доходів і зараховувати їх до доходної частини відповідного місцевого бюджету.

Центральне місце в управлінні фінансами в системі органів виконавчої влади займає Міністерство фінансів. Саме на нього покладені завдання загального керівництва всією фінансовою системою. Міністерство фінансів України має розгалужену регіональну структуру, яка включає: Міністерство фінансів Республіки Крим, обласні та міські (м. Києва і Севастополя) фінансові управління, районні та міські (міст республіканського та обласного підпорядкування) фінансові відділи.

Регіональні фінансові органи мають систему подвійного підпорядкування. Вертикально вони підпорядковані відповідному фінансовому органу вищого рівня (наприклад, районні фінансові відділи - обласному фінансовому управлінню). Горизонтально фінансові органи підпорядковані місцевим органам державного управління, тобто входять до складу відповідних державних адміністрацій.

Основні функції Міністерства фінансів:

- вироблення основ і напрямів фінансової політики держави та розробка заходів щодо їх реалізації;

- організація бюджетного процесу, складання проекту Державного бюджету та його виконання після затвердження Верховною Радою України;

- організаційне регулювання фінансової діяльності суб'єктів господарювання через установлення правил здійснення фінансових операцій, форм фінансових документів, порядку і стандартів ведення бухгалтерського обліку і фінансової звітності;

- організація функціонування ринку цінних паперів;

- здійснення заходів з мобілізації коштів через систему державного кредиту та управління державним боргом;

- забезпечення фінансових відносин держави з іншими країнами, міжнародними організаціями і фінансовими інституціями;

- організація і здійснення фінансового контролю в країні. Удосконалення діяльності Міністерства фінансів України і перетворення його в координатора економічних реформ у країні призвело до значного розширення його функцій, зокрема таких, як:

- розроблення макроекономічної стратегії та макроекономічного прогнозування;

- розроблення податкової та фіскальної політики;

- забезпечення стабільності державних фінансів;

- розроблення митної політики й організація митної справи;

- організація і контроль за страховою діяльністю;

- сприяння розвитку місцевого самоврядування і реформування міжбюджетних відносин та ін.

До складу Міністерства фінансів України входять два обособлені підрозділи: Державна контрольно-ревізійна служба і Державне казначейство.

Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю.

Органи Державної контрольно-ревізійної служби виконують такі функції:

- організовують роботу контрольно-ревізійних підрозділів на місцях щодо проведення ревізій і перевірок, узагальнюють наслідки ревізій і перевірок, у випадках, передбачених законодавством, повідомляють про них органам законодавчої та виконавчої влади;

- проводять ревізії та перевірки фінансової діяльності, стану та збереження коштів та матеріальних цінностей, достовірності обліку і звітності в міністерствах, відомствах, державних комітетах та інших органах державної виконавчої влади, в державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджету та з державних валютних фондів;

- проводять ревізії та перевірки правильності витрачання державних коштів на утримання місцевих органів державної виконавчої влади, установ і організацій що діють за кордоном і фінансуються за рахунок державного бюджету;

- контролюють повноту оприбуткування, правильність витрачання і збереження валютних коштів;

- здійснюють контроль за усуненням недоліків і порушень, виявлених попередніми ревізіями та перевірками;

- розробляють інструктивні та інші нормативні акти про проведення ревізій та перевірок;

- здійснюють методичне керівництво і контроль за діяльністю підпорядкованих контрольно-ревізійних підрозділів; узагальнюють досвід проведення ревізій та перевірок і поширюють його серед контрольно-ревізійних служб, розробляють пропозиції щодо удосконалення контролю.

З ініціативи державної контрольно-ревізійної служби ревізія або перевірка підприємства, установи, організації може проводитись не частіше ніж один раз на рік. Але за дорученням правоохоронних органів ревізія чи перевірка може бути проведена в будь-який час.

Державне казначейство створене з метою ефективного управління коштами Державного бюджету України, підвищення оперативності у фінансуванні видатків у межах наявних обсягів фінансових ресурсів у Державному бюджеті. Основними завданням Казначейства є:

- організація виконання Державного бюджету України і здійснення контролю за ним;

- управління наявними коштами Державного бюджету України, у тому числі в іноземній валюті, та коштами державних позабюджетних фондів у межах видатків, установлених на відповідний період;

- фінансування видатків Державного бюджету України;

- ведення обліку касового виконання Державного бюджету України, складання звітності про стан виконання Державного бюджету України;

- управління державним внутрішнім та зовнішнім боргом відповідно до чинного законодавства;

- розподіл між Державним бюджетом України та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахувань від загальнодержавних податків, зборів і обов'язкових платежів за нормативами, затвердженими Верховною Радою України;

- здійснення контролю за надходженням, використанням коштів державних позабюджетних фондів;

- розроблення нормативно-методичних документів з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів, які є обов'язковими для всіх підприємств, установ та організацій, що використовують бюджетні кошти та кошти державних позабюджетних фондів.

Основне завдання Державної податкової адміністрації України полягає у реалізації податкової політики держави. На податкову адміністрацію покладені такі основні функції:

- розроблення проектів податкового законодавства;

- контроль за правильністю обчислення податків та інших обов'язкових платежів і своєчасністю їх сплати;

- облік платників податків та надходжень платежів до бюджету;

- накладення штрафних санкцій і адміністративних стягнень на порушників податкового законодавства;

- проведення масово-роз'яснювальної роботи серед платників податків;

- міжнародне співробітництво у сфері оподаткування.

Державна податкова адміністрація України здійснює свої повноваження безпосередньо та через утворені регіональні державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, а також державні податкові інспекції в районах, містах (крім міст Києва і Севастополя), районах у містах, міжрайонні, об'єднані державні податкові інспекції, а також спеціалізовані державні податкові інспекції. Вищою ланкою ДПА є Головна державна податкова адміністрація. Вона розробляє проекти податкового законодавства і організовує податкову роботу та діяльність податкових органів у країні. Безпосередню податкову роботу ведуть податкові інспекції в районах і містах (без районного поділу). Вони здійснюють облік усіх платників, що перебувають на даній території і контролюють їх розрахунки з бюджетом.

Рахункова палата Верховної Ради України є постійно діючим вищим органом державного фінансового контролю, основними завданнями якого є організація і здійснення контролю за своєчасним виконанням дохідної та видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів державних цільових фондів за обсягами, структурою та їх цільовим призначенням; контролю за утворенням і погашенням внутрішнього і зовнішнього боргів України; визначення ефективності та доцільності використання державних коштів, валютних та кредитно-фінансових ресурсів.

Рахункова палата виступає в ролі експертного органу Верховної Ради України, даючи відповідні заключення і рекомендації з питань фінансової діяльності органів управління.

Національний банк України є основною фінансовою інституцією у сфері грошового ринку. Основне завдання Національного банку - регулювання грошового обігу й організація ефективного функціонування кредитної системи.

Національний банк проводить також значну роботу щодо обслуговування уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу, організовує касове виконання бюджету, проводить міжнародні розрахунки держави, здійснює валютне регулювання.

Міжбанківська валютна біржа проводить торги з купівлі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції, як на національну, так і на іноземні валюти. Вплив Національного банку на ринковий курс національної валюти здійснюється завдяки участі його у торгах через скупку тієї чи іншої валюти або валютні інтервенції.

Державна комісія з цінних паперів та фондового ринку організовує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг; забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія здійснює контроль за діяльністю суб'єктів ринку цінних паперів - емітентів, інвесторів, фінансових посередників, фондових бірж - відповідно до чинного у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення - організація функціонування вторинного ринку. Однак, з одного боку, через неї може здійснюватись і первинне розміщення цінних паперів, а з іншого - і вторинний ринок може функціонувати поза біржею. У зв'язку з цим розрізняють біржовий і позабіржовий обіг цінних паперів.

Як центр торгівлі цінними паперами, фондова біржа є індикатором ділової активності й проводить котирування акцій підприємств. Цим створюється система незалежної і досить об'єктивної оцінки діяльності акціонерних товариств. Тому бюлетені фондових бірж відіграють велике значення у функціонуванні фінансової системи та економіки країни.

Фінансові посередники на ринку цінних паперів виконують роль сполучної ланки між емітентами цінних паперів та інвесторами. З одного боку, за дорученням емітентів вони проводять випуск та розміщення цінних паперів на фінансовому ринку. З іншого боку, вони проводять операції з купівлі цінних паперів на підставі угод з інвесторами. Діяльність фінансових посередників засновується на їх інформованості та глибоких знаннях ринку цінних паперів.

Пенсійний фонд створений з метою акумуляції та раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує функції нарахування пенсій і проведення їх виплат. Пенсійний фонд, як орган управління, має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

Інші фонди соціального страхування виконують аналогічні функції відносно відповідного цільового фонду.