Використання об'єктів права інтелектуальної власності у власному виробництві

Мета й основні способи комерціалізації

Комерціалізація прав на об'єкти інтелектуальної власності

Метою комерціалізації є отримання прибутку за рахунок використання об'єктів права інтелектуальної власності у власному виробництві або продажу чи передачі прав на їх використання іншим юридичним чи фізичним особам.

Комерціалізація об'єктів інтелектуальної власності -це взаємовигідні (комерційні) дії всіх учасників процесу перетворення результатів інтелектуальної праці у ринковий товар.

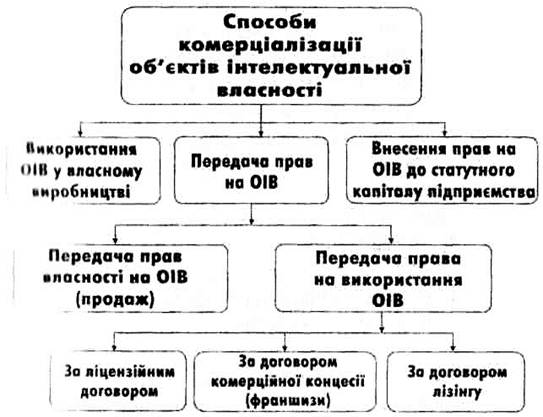

Основними способами комерціалізації об'єктів права інтелектуальної власності є:

- використання об'єктів права інтелектуальної

власності у власному виробництві;

внесення прав на об'єкти права інтелектуальної власності до статутного капіталу підприємства;

- передача (продаж) прав на об'єкти права інтелектуальної власності.

Для практичного здійснення вказаних шляхів комерціалізації необхідно також знати, як розрахувати вартість прав на об'єкт інтелектуальної власності та як поставити їх на бухгалтерський облік підприємства.

Схематично способи комерціалізації прав на ОІВ представлені на рис. 5.

Вважається, що комерціалізація через використання об'єктів інтелектуальної власності у власному виробництві є найбільш вигідною з точки зору прибутку. Адже весь прибуток від продажу інноваційного продукту, що отримано за допомогою об'єктів інтелектуальної власності, залишиться у правовласника ОІВ.

Рис. 5 Основні способи комерціалізації прав на об'єкти інтелектуальної власності

Оскільки обсяг виробленої продукції може бути великим, то і прибуток, що надходитиме від її реалізації, може у багато разів перевищувати вартість прав на ОІВ у разі передачі прав на використання ОІВ або продажу прав власності на ОІВ.

Зрозуміло, що цей спосіб комерціалізації пов'язаний зі значними стартовими витратами на доопрацювання ОІВ, розробленням технології виробництва тощо. Але у разі успіху продаж виробленої продукції компенсує ці витрати і, крім того, буде отриманий значний прибуток.

Статтею 13 Закону України "Про господарські товариства" (1991) передбачена можливість використання нематеріальних активів (у тому числі ОІВ) при формуванні статутних капіталів нових господарських товариств. Отже, інтелектуальну власність можна вносити до статутного капіталу замість майна, грошей та інших матеріальних цінностей, для чого необхідна лише добра воля всіх засновників. Використання інтелектуальної власності в статутному капіталі дозволяє:

- сформувати значний за своїми розмірами статутний капітал без відволікання коштів й забезпечити доступ до банківських кредитів і інвестицій, використовуючи інтелектуальну власність як об'єкт застави нарівні з іншими видами майна;

- амортизувати інтелектуальну власність у статутному капіталі і замінити її реальними коштами, включаючи амортизаційні відрахування на собівартість продукції, тобто капіталізувати інтелектуальну власність;

- авторам і підприємствам - власникам інтелектуальної власності - стати засновниками (власниками) при організації дочірніх і самостійних фірм без відгалуження коштів.

Внесення прав на ОІВ до статутного капіталу замість "живих грошей" надає також:

- право на отримання частки прибутку (дивідендів);

- право на участь в управлінні підприємством через загальні збори правління;

- право на отримання ліквідаційної квоти у разі ліквідації підприємства тощо.