Мови програмуванняВідео уроки php mysqlПаскальСіАсемблерJavaMatlabPhpHtmlJavaScriptCSSC#DelphiТурбо Пролог1С Компьютерные сетиСистемное программное обеспечениеИнформационные технологииПрограммирование Linux

Unix

Алгоритмічні мови

Архітектура мікроконтролерів

Введення в розробку розподілених інформаційних систем

Дискретна математика

Інформаційне обслуговування користувачів

Інформація та моделювання в управлінні виробництвом

Комп'ютерна графіка

Лекції

|

Контракти з поверненням преміїДата додавання: 2014-09-10; переглядів: 1178.

|

Онлайн система числення Калькулятор онлайн звичайний Науковий калькулятор онлайн

| ||||||||||||||||

, а потім застосувати умову (1.1). Проілюструємо цю процедуру таким прикладом.

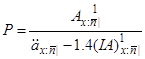

, а потім застосувати умову (1.1). Проілюструємо цю процедуру таким прикладом. років, з поверненням виплаченої премії (без відсотків) у випадку смерті до терміну закінчення контракту. Яка повинна бути чиста річна премія, якщо фактично премія, яка знімається із застрахованого, перевищує чисту річну на 40% (40%-ва надбавка застосовується для покриття витрат)?

років, з поверненням виплаченої премії (без відсотків) у випадку смерті до терміну закінчення контракту. Яка повинна бути чиста річна премія, якщо фактично премія, яка знімається із застрахованого, перевищує чисту річну на 40% (40%-ва надбавка застосовується для покриття витрат)? . Збиток страхувальника дорівнює, очевидно,

. Збиток страхувальника дорівнює, очевидно, . (6.1)

. (6.1) , (6.2)

, (6.2) . (6.3)

. (6.3)