1. Класифікація методів обґрунтування управлінських рішень.

2. Інструменти обґрунтування управлінських рішень.

3. Обґрунтування рішень в умовах невизначеності.

1. Класифікація методів обґрунтування управлінських рішень

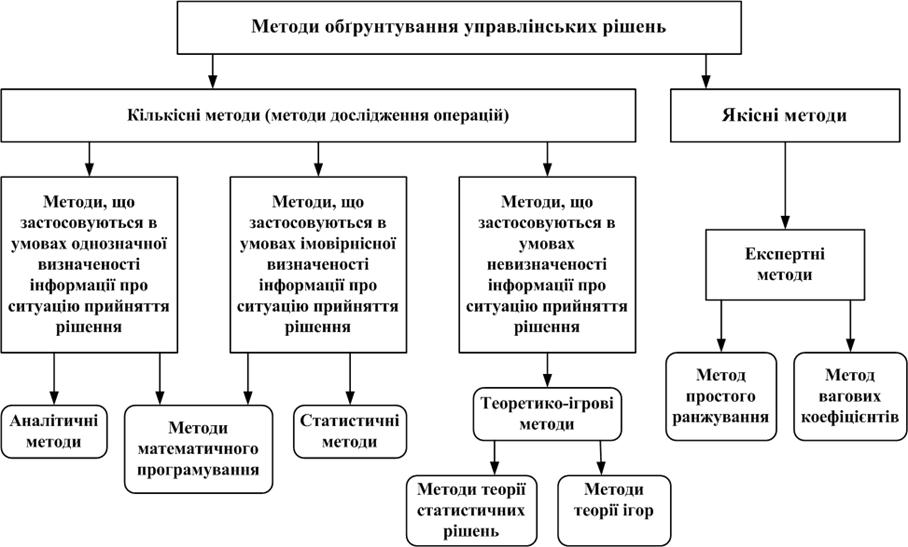

У сучасній літературі з теорії прийняття рішень існують різні підходи щодо класифікації методів обґрунтування управлінських рішень. Один з найпоширеніших способів класифікації представлено на рис. 4.1.

Відповідно до цього способу всі методи обґрунтування управлінських рішень поділяються на кількісні та якісні.

Кількісні методи (або методи дослідження операцій) застосовують, коли фактори, що впливають на вибір рішення, можна кількісно визначити та оцінити.

Якісні методи використовують тоді, коли фактори, що визначають прийняття рішення не можна кількісно охарактеризувати або вони взагалі не піддаються кількісному вимірюванню. До якісних методів належать в основному експертні методи.

Кількісні методи залежно від характеру інформації, яку має особа, яка приймає рішення, поділяються на:

1) методи, що застосовуються в умовах однозначної визначеності інформації про ситуацію прийняття рішення (аналітичні методи та частково методи математичного програмування);

2) методи, що застосовуються в умовах імовірнісної визначеності інформації про ситуацію прийняття рішення (статистичні методи та частково методи математичного програмування);

3) методи, що застосовуються в умовах невизначеності інформації про ситуацію прийняття рішення (теоретико-ігрові методи, які залежно від того, що спричиняє невизначеність ситуації: об’єктивні обставини або свідомі дії противника, поділяються на методи теорії статистичних рішень та методи теорії ігор).

Рис. 4.1. Класифікація методів обґрунтування управлінських рішень

Загальна характеристика наведених груп методів:

Аналітичні методи характеризуються тим, що встановлюють аналітичні (функціональні) залежності між умовами вирішення задачі (факторами) та її результатами (прийнятим рішенням). До аналітичних належить широка група методів економічного аналізу діяльності фірми (наприклад, побудова рівняння беззбитковості і знаходження точки беззбитковості).

Статистичні методи ґрунтуються на збиранні та обробці статистичних матеріалів. Статистичні методи включають методи теорії ймовірностей та математичної статистики. В управлінні широко використовують наступні з цієї групи методів: кореляційно-регресійний аналіз; дисперсний аналіз; факторний аналіз; кластерний аналіз; методи статистичного контролю якості і надійності та інші.

Широко використовуються на практиці метод платіжної матриці і "дерево рішень".

Методи математичного програмування. Математичне програмування – розділ математики, який містить теорію та методи рішення умовних екстремальних задач з кількома змінними. В задачах математичного програмування необхідно вибрати значення змінних (тобто параметрів управління), щоб забезпечити максимум (мінімум) цільової функції за певних обмежень. Найбільш широко методи математичного програмування застосовуються в сферах планування номенклатури і асортименту виробів; визначенні маршрутів виготовлення виробів; мінімізації відходів виробництва; регулюванні запасів; календарному плануванні виробництва тощо.

2. Інструменти обґрунтування управлінських рішень

Метод платіжної матриці дозволяє дати оцінку кожної альтернативи як функції різних можливих результатів реалізації цієї альтернативи.

Основними умовами застосування методу платіжної матриці є:

· наявність кількох альтернатив вирішення проблеми;

· наявність декількох ситуацій, які можуть мати місце при реалізації кожної альтернативи;

· можливість кількісно виміряти наслідки реалізації альтернатив.

В концепції платіжної матриці ключовим є поняття "очікуваного ефекту".

Очікуваний ефект - це сума можливих результатів ситуацій, які можуть виникнути в процесі реалізації альтернативи, помножених на імовірність настання кожної з них. В методі платіжної матриці критично важливим є точна оцінка ймовірностей виникнення ситуації в процесі реалізації альтернатив.

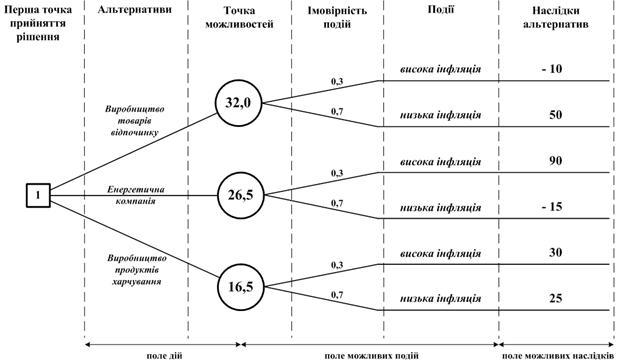

Метод дерева рішень передбачає графічну побудову різних варіантів дій, які можуть бути здійснені для вирішення існуючої проблеми (рис. 4.2).

Рис. 4.2. Графік "дерева рішення" у задачі інвестування коштів фірми

Компоненти графіку “дерева рішень”:

1) три поля, які можуть повторюватися в залежності від складності самої задачі:

а) поле дій (поле можливих альтернатив). Тут перераховані всі можливі альтернативи дій щодо вирішення проблеми;

б) поле можливих подій (поле ймовірностей подій). Тут перелічені можливі ситуації реалізації кожної альтернативи та визначені імовірності виникнення цих ситуацій;

в) поле можливих наслідків (поле очікуваних результатів). Тут кількісно охарактеризовані наслідки (результати), які можуть виникнути для кожної ситуації;

2) три компоненти:

а) перша точка прийняття рішення. Вона звичайно зображена на графіку у вигляді чотирикутника та вказує на місце, де повинно бути прийнято остаточне рішення, тобто на місце, де має бути зроблений вибір курсу дій;

б) точка можливостей. Вона звичайно зображується у вигляді кола та характеризує очікувані результати можливих подій;

в) "гілки дерева". Вони зображуються лініями, які ведуть від першої точки прийняття рішення до результатів реалізації кожної альтернативи.

Ідея методу "дерева рішень" полягає у тому, що просуваючись гілками дерева у напрямку справа наліво (тобто від вершини дерева до першої точки прийняття рішення):

а) спочатку розрахувати очікувані виграші по кожній гілці дерева;

б) порівнюючи ці очікувані виграші, зробити остаточний вибір найкращої альтернативи.

Використання цього методу передбачає, що вся необхідна інформація про очікувані виграші для кожної альтернативи та імовірності виникнення всіх ситуацій була зібрана заздалегідь.

Метод "дерева рішень" застосовують на практиці у ситуаціях, коли результати одного рішення впливають на подальші рішення, тобто, для прийняття послідовних рішень.

3. Обґрунтування рішень в умовах невизначеності

Теоретико-ігрові методи. В більшості випадків для прийняття управлінських рішень використовується неповна і неточна інформація, яка і утворює ситуацію невизначеності. Для обґрунтування рішень в умовах невизначеності використовують:

1) методи теорії статистичних рішень (ігри з природою);

2) методи теорії ігор.

Методи теорії статистичних рішень використовуються, коли невизначеність ситуації обумовлена об'єктивними обставинами, які невідомі або носять випадковий характер.

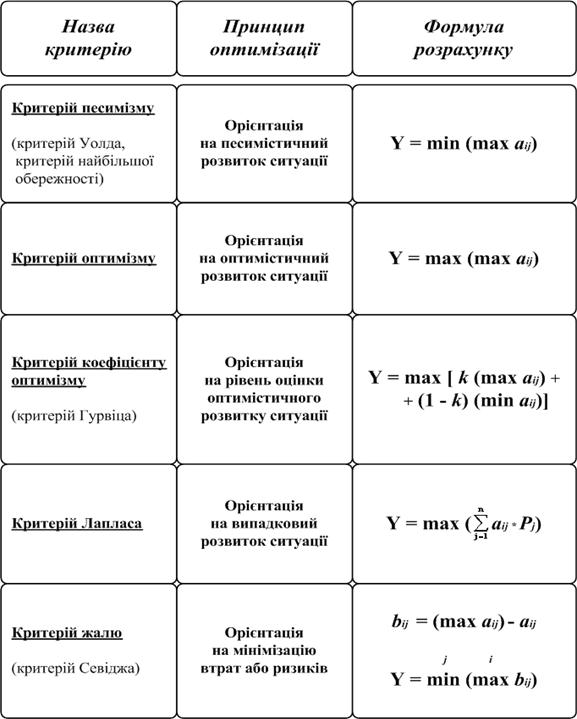

В задачах теорії статистичних рішень вже існує оцінка реалізації кожної стратегії для кожного стану природи. Проте зовсім невідомо, який із станів природи реально виникатиме. Для розв’язання таких задач використовуються наступні критерії (табл. 4.1):

1. Критерій песимізму (критерій Уолда). Згідно критерію песимізму для кожної стратегії існує найгірший з можливих результатів. Вибирається при цьому така стратегія, яка забезпечує найкращий з найгірших результатів, тобто забезпечує максимальний з можливих мінімальних результатів. Критерій песимізму у математично формалізованому виді можна представити так: max ( min Rij ).

2. Критерій оптимізму. У відповідності до цього критерію, для кожної стратегії є найкращий з можливих результатів. За допомогою критерію оптимізму вибирається стратегія, яка забезпечує максимальний результат з числа максимально можливих: max ( max Rij ).

3. Критерій коефіцієнта оптимізму (критерій Гурвіца). В реальності, особа яка приймає рішення, не є абсолютним песимістом або абсолютним оптимістом. Звичайно вона знаходиться десь поміж цими крайніми позиціями. У відповідності до таких передбачень і використовується критерій коефіцієнта оптимізму. Для математичної формалізації коефіцієнта оптимізму до його формули вводиться коефіцієнт l, який характеризує (у долях одиниці) ступінь відчуття особою, яка приймає рішення, що вона є оптимістом. Вибирається при цьому стратегія, яка забезпечує: max[l ( max Rij ) + ( 1- l )( min Rij)].

Таблиця 4.1

Критерії теорії статистичних рішень

4. Критерій Лапласа. За допомогою трьох попередніх критеріїв стратегія обиралася, виходячи з оцінки результатів станів природи і практично не враховувалися ймовірності виникнення таких станів. Критерій Лапласа передбачає розрахунки очікуваних ефектів від реалізації кожної стратегії, тобто суми можливих результатів виникнення кожного стану природи зважених на ймовірності появи кожного з них. Вибирається при цьому стратегія, яка забезпечує максимальний очікуваний ефект:

n

max ( SRij * Pj ),

j=1

де Pj – імовірність виникнення j-го стану природи (у долях одиниці).

5. Критерій жалю (критерій Севіджа). Використання цього критерію передбачає, що особа, яка приймає рішення, має мінімізувати свої втрати при виборі стратегії. Іншими словами вона мінімізує свою потенційну помилку при виборі неправильного рішення. Використання критерію жалю передбачає:

- побудову матриці втрат. Втрати (bij) при цьому розраховуються окремо для кожної стратегії за формулою: bij = max Rij - min Rij;

- вибір кращої стратегії за формулою: min ( max bij ).

Теорія ігор використовується у випадках, коли невизначеність ситуації обумовлена свідомими діями розумного супротивника.

Організації звичайно мають цілі, які суперечать цілям інших організацій-конкурентів. Тому робота менеджерів часто полягає у виборі рішення з урахуванням дій конкурентів. Для вирішення таких проблем призначені методи теорії ігор.

Теорія ігор - це розділ прикладної математики, який вивчає моделі і методи прийняття оптимальних рішень в умовах конфлікту.

Під конфліктом розуміється така ситуація, в якій зіштовхуються інтереси двох або більше сторін, що переслідують різні (суперечні) цілі. При цьому кожне рішення має прийматися в розрахунку на розумного противника, який намагається зашкодити іншому учаснику гри досягти успіху.

Основну задачу теорії ігор можна сформулювати так: визначити, яку стратегію має застосувати розумний гравець у конфлікті з розумним противником, щоб гарантувати кожному з них виграш, причому відхилення будь-кого з гравців від оптимальної стратегії може тільки зменшити його виграш.

Центральне місце в теорії ігор займають парні ігри з нульовою сумою, тобто ігри, в яких:

- приймають участь тільки дві сторони;

- одна сторона виграє рівно стільки, скільки програє інша.

Такий рівноважний виграш, на який мають право розрахувати обидві сторони, якщо вони будуть додержуватися своїх оптимальних стратегій, називається ціною гри. Розв’язати парну гру з нульовою сумою означає знайти пару оптимальних стратегій (одну для першого гравця, іншу – для другого) і ціну гри.

Дві компанії Y і Z з метою збільшення обсягів продажу продукції розробили наступні альтернативні стратегії:

Компанія Y: - Y1 (зменшення ціни продукції);

- Y2 (підвищення якості продукції);

- Y3 (пропозиція вигідніших умов продажу).

Компанія Z: - Z1 (збільшення витрат на рекламу);

- Z2 (відкриття нових дистриб’юторських центрів);

- Z3 (збільшення кількості торгових агентів).

Вибір пари стратегій Yi i Zj визначає результат гри, який позначимо як Aij і вважатимемо його виграшем компанії Y. Тепер результати гри для кожної пари стратегій Y i Z можна записати у вигляді матриці, у якій m рядків та n стовпців. Рядки відповідають стратегіям компанії Y, а стовпці - стратегіям компанії Z:

| Стратегії Y

| Стратегії Z

|

| Z1

| Z2

| Z3

|

| Y1

| А11

| А12

| А13

|

| Y2

| А21

| А22

| А23

|

| Y3

| А31

| А32

| А33

|

Така таблиця називається платіжною матрицею гри. Якщо гра записана у такому вигляді, це означає, що вона приведена до нормальної форми.

Для розв’язання гри розраховують верхню і нижню ціну гри та обчислюють сідлову точку.

Нижню і верхню ціну гри знаходимо керуючись принципом обережності, згідно якого у грі потрібно поводити себе так, щоб за найгірших для тебе діях суперника отримати найкращий результат (критерій песимізму).

Нижня ціна гри (яку прийнято позначати a) розраховується шляхом визначення мінімального значення Aij по кожному рядку платіжної матриці (стратегії гравця Y) і вибору з-поміж них максимального значення, тобто:

a = max ( min Aij ).

Верхня ціна гри (яку прийнято позначати b) розраховується шляхом визначення максимального значення Aij по кожному стовпцю платіжної матриці гри (стратегії гравця Z) і вибору з-поміж них мінімального значення, тобто:

b = min ( max Aij ).

Якщо нижня ціна гри дорівнює верхній (a = b), то така гра має сідлову точку і вирішується в чистих стратегіях. Сідлова точка – елемент платіжної матриці гри, який є мінімальним у своєму рядку і одночасно максимальним у своєму стовпці.

Чисті стратегії – це пара стратегій (одна - для першого гравця, а друга - для другого гравця), які перехрещуються в сідловій точці. Сідлова точка в цьому випадку і визначає ціну гри.

Ігри, які не мають сідлової точки, на практиці зустрічаються частіше. У цьому випадку рішення знаходиться в межах змішаних стратегій. Знайти рішення гри без сідлової точки означає визначення такої стратегії, яка передбачає використання кількох чистих стратегій.

Експертні методи прийняття рішень застосовуються у випадках, коли для прийняття управлінських рішень неможливо використовувати кількісні методи. Найчастіше на практиці застосовують такі експертні методи:

1) метод простого ранжування;

2) метод вагових коефіцієнтів.

Метод простого ранжування (надання переваги) полягає у тому, що кожний експерт позначає ознаки у порядку надання переваги. Цифрою 1 позначається найбільш важлива ознака, цифрою 2 - наступна за ступенем важливості і т.д.

Оцінки ознак (aij ) кожного експерта, зводяться в таблицю такого виду:

| Ознаки

| Експерти

|

| 1

| 2

| ...

| m

|

| x1

| a11

| a12

| ...

| a1m

|

| x2

| a21

| a22

| ...

| a2m

|

| ...

| ...

| ...

| ...

| ...

|

| xn

| an1

| an2

| ...

| anm

|

Далі визначається середній ранг, тобто середнє статистичне значення Si за і-тою ознакою за формулою:

,

,

де aij – порядок надання переваги і-тій ознаці j-им експертом;

j - номер експерта;

і - номер ознаки;

m - кількість експертів.

Чим меншим є значення Si, тим вагомішою є ця ознака.

Метод вагових коефіцієнтів (оцінювання) полягає у наданні всім ознакам вагових коефіцієнтів. Воно може здійснюватися двома способами:

1) усім ознакам призначають вагові коефіцієнти так, щоб сума всіх коефіцієнтів дорівнювала 1 або 10, або100;

2) найважливішій з усіх ознак призначають ваговий коефіцієнт, який дорівнює певному фіксованому числу, а решті ознак – коефіцієнти, які дорівнюють часткам цього числа.

Узагальнену думку експертів Si за і-ою ознакою розраховують за формулою:

,

,

де aij - ваговий коефіцієнт, який призначив j-ий експерт і-ій ознаці;

j - номер експерта;

і - номер ознаки;

m - кількість експертів, які оцінюють і-ту ознаку.

Чим більшою є величина Si, тим більш вагомою є ця ознака.

ТЕМА 5. Планування в організації.

1. Сутність планування як функції управління.

2. Цілі управлінського планування.

3. Стратегічне планування.

1. Сутність планування як функції управління

Щоб спільні зусилля співробітників організації були успішними, вони повинні знати, що від них очікується. Для цього необхідно:

1) сформулювати цілі, до яких прагне організація;

2) визначити шляхи досягнення встановлених цілей;

3) на підставі цього поставити задачі перед підрозділами організації та конкретними виконавцями.

Все це у сукупності і характеризує у широкому розумінні сутність функції планування. Планування – процес визначення цілей організації та прийняття рішень щодо шляхів їх досягнення.

Зміст процесу планування полягає у пошуку відповідей на три ключових питання:

1) де організація знаходиться у даний момент (теперішній стан)?

2) чого організація прагне досягти (куди вона прямує)?

3) як організації потрапити звідти, де вона є, туди, куди вона прагне?

Планування є первісною з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших функцій управління.

До підфункцій планування відносяться: цілевстановлення, прогнозування, моделювання, програмування.

Мета планування полягає у створенні системи планових документів, які визначають зміст та певний порядок дій для забезпечення тривалого існування організації.

Схематично процес планування в організації можна представити як послідовність таких етапів (рис. 5.1):

1. Встановлення цілей діяльності організації.

2. Розробка стратегії діяльності організації (шляхів досягнення цілей).

3. Надання стратегії конкретної форми (впровадження стратегії у конкретні дії організації). Цей етап здійснюється шляхом розробки забезпечуючих планів та бюджетів.

Рис. 5.1. Послідовність виконання основних етапів планування

На практиці існує багато критеріїв класифікації планів організації. Найчастіше з них використовують такі:

1) за критерієм широти охоплюваної сфери розрізняють стратегічні й оперативні плани;

2) за критерієм часового горизонту планування плани поділяють на довгострокові й короткострокові;

3) за ступенем конкретизації виділяють завдання й орієнтири.

Стратегічні плани – це плани, які визначають головні цілі організації, стратегію придбання та використання ресурсів для досягнення цих цілей.

Оперативні плани – це плани, у яких стратегія деталізується у розрахованних на короткий термін рішеннях щодо того:

- що конкретно треба зробити,

- хто повинен це зробити,

- як це має бути зроблено.

Короткострокові плани – це плани, які складаються на період до 1 року. Вони, як правило не мають змінюватися.

Довгострокові плани – це плани розраховані на перспективу 3-5 років. Ці плани мають враховувати зміни у зовнішньому середовищі організації та вчасно реагувати на них.

Завдання – це плани, що мають чіткі, однозначні, конкретно визначені цілі. Їх не можна тлумачити двозначно (збільшити виробництво на 3% за рік).

Орієнтири – це плани, що носять характер напрямку дій. Їх використання доцільне за умов невизначенності середовища, великої ймовірності непередбачуванних змін, які вимагають гнучкості управління. Вони визначають курс дій, але не прив’язують управління до жорстких конкретних цілей, тобто вони надають у певних межах свободу для маневру (збільшити обсяги виробництва на 3-4% за рік).

2. Цілі управлінського планування

Мета – це кінцевий стан, якого організація прагне досягти в певний момент у майбутньому (ідеальне уявлення про майбутні рубежі фірми).

Правильно сформульовані організаційні цілі мають відповідати наступним вимогам:

- конкретність та вимірюваність;

- орієнтація у часі;

- реалістичність, досяжність, не перевищення можливостей організації;

- несуперечливість, узгодженість, взаємопов’язаність;

- сформульованість письмово.

Цілі, сформульовані з урахуванням зазначених вимог, виступають своєрідними нормативами, за допомогою яких менеджер може робити висновки про ефективність своєї майбутньої практичної діяльності.

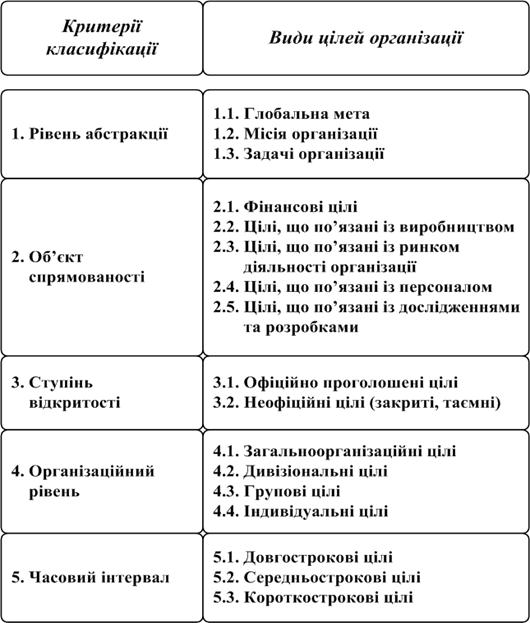

Будь-яка організація має багато різноманітних цілей, сукупність яких утворює складну структуру. Це передбачає необхідність класифікації цілей. Цілі організації можна класифікувати за кількома критеріями (табл. 5.1).

Глобальна мета – характеризує погляд на причину існування організації з точки зору суспільства (уявлення про суспільне призначення організації).

Місія організації – характеризує погляд на причину існування організації з точки зору самої організації. Місія деталізує статус організації, надає орієнтири для визначення її задач.

Задачі організації – це заяви організації про те, як, за допомогою чого вона збирається виконувати свою місію. Задачі організації формулюються у конкретних показниках діяльності і розраховані на певні строки. Організації, як правило, встановлюють декілька задач.

Встановлення цілей є першою фазою в процесі плануваня. Тому ефективність планування багато в чому залежить від якості реалізації цієї фази.

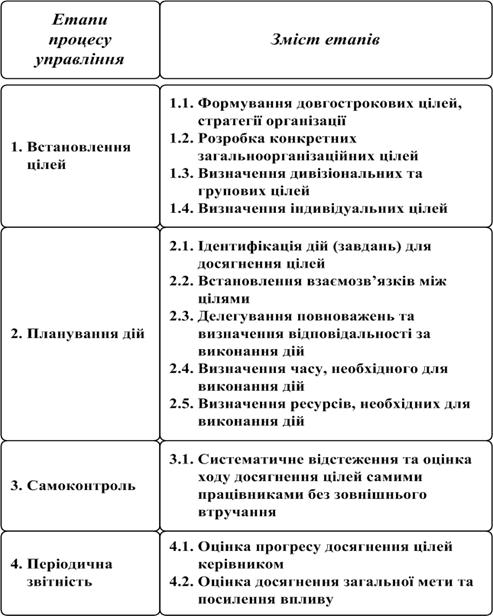

Одним з широко розповсюджених на практиці способів встановлення цілей та оцінки діяльності керівників є так зване “управління за цілями” (MBO – management by objectives).

У відповідності до концепції МВО загальноорганізаційні цілі можна розділити на декілька більш дрібних цілей окремих структурних одиниць організації, які, у свою чергу, можна трансформувати в цілі окремих груп і підрозділів і далі розбити на цілі діяльності окремих виконавців. Внаслідок цього утворюється так званий каскад цілей організації.

Таблиця 5.1

Класифікація цілей організації

Сутність концепці МВО:

1) визначення мети діяльності кожному працівнику організації;

2) забезпечення взаємозв’язку всіх цілей;

3) забезпечення досягнення кожним виконавцем встановленої мети;

4) співробітництво керівника та підлеглого у визначенні цілей діяльності підлеглого.

На відміну від традиційного процесу встановлення цілей, в процесі МВО цілі для підлеглих не встановлюються керівником одноособово (не нав’язуються підлеглим). При цьому ступінь досягнення мети є основним критерієм оцінки та винагородження діяльності підлеглого.

Необхідною складовою МВО є наявність зворотнього зв’язку. В ідеалі МВО вимагає встановлення безперервного зворотнього зв’язку, тобто такого, коли робітник самостійно без зовнішнього втручання відстежує та коригує власні дії. Цей процес самоконтролю доповнюється періодичною оцінкою роботи підлеглого на підставі його звітів. 30,31

Процес МВО складається з кількох взаємопов’язаних етапів, кожний з яких, у свою чергу, включає здійснення кількох кроків (табл. 5.2).

Таблиця 5.2

Процес управління за цілями

Переваги МВО:

1. Оптимізація організаційної структури управління організацією. Завдяки використанню МВО чітко визначається, хто за що відповідає у процесі досягнення загальної мети організації.

2. Забезпечення цілеспрямованої мотивації працівників. Почуття особистої зацікавленості працівників у результатах діяльності виникає внаслідок особистої участі у процесі встановлення власних цілей, можливості “вкласти” в них свої ідеї, знань сфери своєї компетенції та отримання допомоги від начальника.

3. Ефективні методи контролю (винагороджується результат, а не процес діяльності). Найкращим орієнтиром для контролю є комплекс чітко сформульованих цілей.

Недоліки МВО:

1. Складність кількісного визначенння цілей діяльності певних робіт.

2. Імовірність витоку інформації за умов доводення цілей до кожного підлеглого.

3. МВО вимагає:

- встановлення короткострокових цілей;

- значної бюрократії;

- високої кваліфікації персоналу.

3. Стратегічне планування

У широкому розумінні стратегія – це взаємопов’язаний комплекс заходів щодо підвищення життєздатності організації.

У практичному плані найчастіше використовується таке визначення стратегії. Стратегія – це генеральна довгострокова програма дій та порядок розподілу приорітетів та ресурсів організації для досягнення її цілей.

Щоб вижити у світі бізнесу необхідно постійно спостерігати за змінами середовища. Чим частіше відбуваються зміни у зовнішньому середовищі організації, тим нагальнішою є потреба у розробці стратегії.

Основні елементи стратегії:

1. Сфера стратегії – це засоби адаптації організації до свого зовнішнього середовища (засоби взаємодії організації з її зовнішнім середовищем, що враховують сприятливі можливості та загрози середовища).

2. Розподіл ресурсів – це вказівка на спосіб розподілу ресурсів організації між окремими підрозділами. Стратегією мають бути визначені підрозділи організації, куди спрямовуються (перспективні підрозділи) або звідки забираються (мало- або безперспективні підрозділи) ресурси. Пропорції розподілу ресурсів визначаються вибором сфери стратегії.

3. Конкурентні переваги – це визначення переваг організації у порівнянні з її конкурентами. Стратегія має містити відомості про сильні сторони організації, на які вона спиратиметься у своїй діяльності. Конкурентні переваги випливають зі сфери стратегії та відповідного до неї розподілу ресурсів організації.

4. Синергія – це ефект цілісності. Стратегія повинна враховувати можливості отримання додаткового ефекту за рахунок інтеграції всіх можливостей організації. Синергічний ефект виникає як результат інтегрованої реалізації всіх попередніх елементів стратегії.

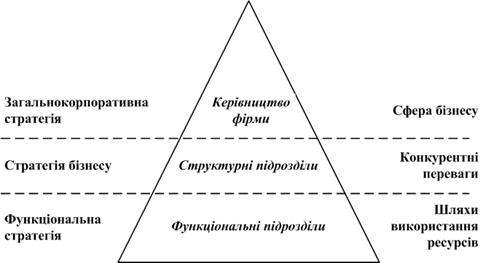

Вирізняють три основні рівні стратегій:

1. загальнокорпоративна стратегія;

2. стратегія бізнесу;

3. функціональна стратегія.

Загальнокорпоративна стратегія визначає бізнес, яким передбачає займатись організація.

Склад (зміст) загальнокорпоративної стратегії:

- місія організації,

- види та ринки діяльності,

- бажане зростання та рентабельність.

Таким чином, основними елементами загальнокорпоративної стратегії є: сфера стратегії та розподіл ресурсів.

Стратегія бізнесу є подальшою деталізацією загальнокорпоративної стратегії, але орієнтована на конкретний структурний підрозділ організації. Стратегія бізнесу спрямована на забезпечення конкурентних переваг даної структурної одиниці на певному ринку або у певній галузі.

Управління організацією здійснюється за функціями (виробництво, маркетинг, фінанси, облік тощо). Відповідні служби організації опрацьовують функціональні стратегії. – стратегії оптимального використання ресурсів організації загалом за певними функціями, а не за окремими структурними підрозділами.

Усі рівні стратегій пов’язані між собою і утворюють піраміду стратегій (рис. 5.2).

Рис. 5.2. Піраміда стратегій

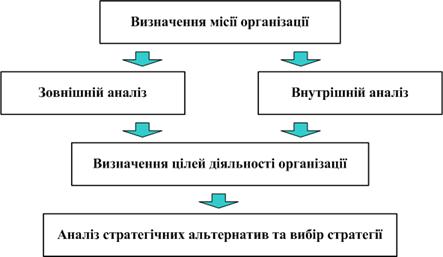

Послідовність етапів процесу розробки стратегії (рис. 5.3).

1. Визначення місії фірми. Місія фірми окреслює межі бізнесу організації, дозволяє уявити можливості фірми та визначитися з тим, на що не треба марно витрачати зусилля. На практиці місія фірми формулюється у процесі пошуку відповіді на запитання: “Яким бізнесом передбачає займатися фірма?”

За словами П. Дракера: “Бізнес не визначається назвою компанії, її статусом або формою організації. Його визначає бажання задовольнити споживача, коли він придбає продукт або послугу. Отже, на питання: “Яким є мій бізнес?”, можна правильно відповісти, якщо подивитись на нього з іншого боку, з точки зору споживача та ринку”.

Таким чином, місію фірми слід шукати за її межами, в її споживачах та ринку, на якому вона працює.

Рис. 5.3. Послідовність етапів стратегічного планування

Зміст місії має бути чітким та лаконічним, містити у собі такі елементи:

- головні цілі діяльності;

- основними споживачі;

- товари (послуги), що виробляються (надаються);

- ринки або сегменти ринку діяльності;

- специфіка фірми з точки зору задоволення потреб клієнтів;

- конкурентні переваги.

Місія – ніби особливий шлях в бізнесі. Але на цьому шляху зустрічаються перешкоди та небезпеки. Для з’ясування таких перешкод та небезпек виконуються зовнішній та внутрішній аналіз.

2. Зовнішній аналіз – процес оцінки зовнішніх щодо організації факторів. Під зовнішніми чинниками розуміють умови, які об’єктивно виникають у середовищі функціонування організації. Зовнішній аналіз переслідує подвійну мету:

1) визначити сприятливі можливості, тобто чинники, які можуть сприяти досягненню цілей організації;

2) визначити загрози та небезпеки для організації, які обмежують можливості організації у просуванні до мети.

Для вивчення впливу зовнішніх факторів усю їх сукупність поділяють на:

а) глобальні фактори (умови та тенденції, які утворюються у макросередовищі організації): загальноекономічні, соціальні, демографічні, політичні, правові, природні, міжнародні тощо;

б) галузеві фактори (сукупність елементів, що мають відношення до продукту галузі).

Оцінити вплив глобальних факторів досить складно. Однак спроба такої оцінки примушує менеджерів організації замислитися над проблемами, які можуть спіткати організацію, продумати свою поведінку в разі їх виникнення.

Значно легше піддаються прогнозуванню та оцінці галузеві фактори. Вони більш визначені, тісніше пов’язані з конкретним бізнесом. В рамках галузевого аналізу мають бути оцінені такі фактори:

а) споживачі (розміри та характеристики ринку, темпи зростання ринку, характер попиту (сезонність та циклічність), диференціація продукту, чутливість цін, здатність споживачів диктувати свої ціни);

б) постачальники (інтенсивність конкуренції поміж постачальників, наявність матеріалів-замінників, рівень вертикальної інтеграції з постачальниками, здатність постачальників диктувати свої ціни);

в) конкуренти (основні конкуруючі сили в галузі, розподіл ринку поміж ними, інтенсивність конкуренції в галузі, конкурентні переваги в галузі тощо);

г) технології (ступінь змінності технологіїї виробництва данної продукції, вплив зміни технології на якість продукції, можливості отримання додаткових переваг за рахунок зміни технології, вплив зміни технології на ціни).

Важливим результатом галузевого аналізу є ідентифікація ключових факторів успіху в даній галузі. Будь-який бізнес характеризується багатьма показниками, які піддаються управлінню та контролю (обсяги виробництва, рівень якості, рівень цін тощо). Проте, лише деякі з них визначають можливість та спроможність організації конкурувати на своєму ринку. Такі показники і називаються ключовими факторами успіху.

3. Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва.

Основне завдання внутрішнього аналізу – виявлення сильних та слабких сторін організації.

Сильні сторони – це особливі властивості організації, які відрізняють її від конкурентів. На такі якості робиться ставка в бізнесі фірми.

Слабкі сторони – це якості, яких не вистачає організації проти успішних конкурентів.

Упорядкування їх оцінки часто відбувається у формі балансу(табл. 5.3).

Таблиця 5.3

Сильні та слабкі сторони організації

| Сильні сторони (+)

| Слабкі сторони (-)

|

| 1. Специфічні, особливі якості фірми у сфері:

- маркетингу,

- виробництва,

- персоналу,

- фінансів,

- дослідження та розробок тощо

| 1. Яких якостей не вистачає фірмі у сфері:

- маркетингу,

- виробництва,

- персоналу,

- фінансів,

- дослідження та розробок тощо

|

| 2. Унікальні знання:

- патенти,

- now- how,

- промислові секрети,

- комерційні таємниці тощо

| 2. Які ресурси є для фірми дефіцитними

|

| 3. Оригінальні ресурси організації

|

Актив балансу відображає наявність особливих якостей організації, згрупованих за основними функціями. До пасиву балансу мають бути внесені внутрішні фактори, які обмежують конкурентоспроможність організації.

З’ясування сильних та слабких сторін організації дозволяє визначити зони:

- підвищенної першочергової уваги (слабкі сторони);

- зони, на які можна спиратися в бізнесі в процесі опрацювання його стратегії (сильні сторони).

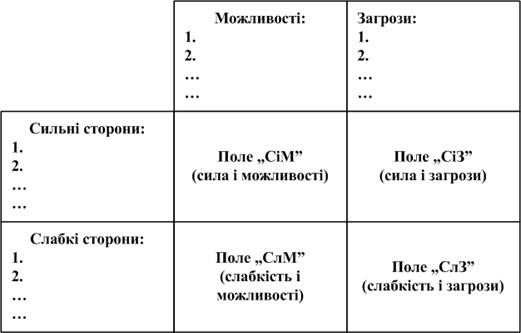

Процес зовнішнього та внутрішнього аналізу звичайно завершується проведенням порівняльного SWOT- аналізу. SWOT - абревіатура англійських слів:

S – strenght – сила,

W – weakness – слабкість,

O – opportunites – можливості,

T – threats – загрози.

SWOT-аналіз грунтується на співставленні сильних та слабких сторін організації, потенційних можливостей для бізнесу та загроз із зовнішнього середовища. SWOT-аналіз має виявити:

1) зв’язок основних проблем організації з її сильними та слабкими сторонами, а також зі сприятливими факторами та загрозами зовнішнього середовища;

2) шляхи ефективного використання сильних сторін та сприятливих зовнішніх факторів для вирішення основних проблем організації;

3) шляхи усунення або зменшення впливу слабких сторін та зовнішніх загроз на діяльність організації.

В процесі SWOT-аналізу досліджуються також попарні сполучення усіх складових SWOT-аналізу з метою:

- пошуку позитивної синергії: сильні сторони / сприятливі зовнішні фактори;

- усунення негативної синергії: слабкі сторони / зовнішні загрози.

В результаті отримуємо матрицю SWOT, в якій розглядаються усі можливі парні комбінації на кожному з полей (рис. 5.4).

Рис. 5.4. Матриця SWOT-аналізу

4. Визначення цілей діяльності організації. В процесі розробки стратегії цілі організації звичайно формулються у таких термінах:

- прибутковість (обсяги прибутку; прибуток на інвестований капітал; прибуток до обсягу продажу тощо);

- продуктивність (витрати на виробництво одиниці продукції; продуктивність праці тощо);

- продукція (зміни номенклатури та асортименту; впровадження нових видів продукції тощо);

- ринок (обсяги продукту; частка ринку, яка належить фірмі тощо);

- виробничі потужності;

- персонал (зменшення плинності кадрів; підвищення рівня кваліфікації; покращення умов праці тощо).

Результативність встановлення цілей діяльності організації залежить від:

- правильності формулювання цілей;

- широти поінформованості персоналу організації;

- стимулювання їх досягнення.

5. Аналіз альтернатив та вибір стратегії. Для досягнення однієї і тієї ж самої мети можна застосувати різні способи. Тому необхідно виявити:

1) способи досягнення мети;

2) найкращий з цих способів.

Для цього керівництво організації опрацьовує декілька варіантів стратегії та вибирає з-поміж них найбільш прийнятний варіант. При цьому організація орієнтується на використання власних переваг.

Розробка стратегій різних рівнів має свої особливості.

Розробка загальнокорпоративної стратегії.

При обгрунтуванні цієї стратегії найчастіше спираються на класифікацію стратегій за цілями (табл. 5.4):

- стратегія зростання;

- стратегія стабільності;

- реструктивна стратегія;

- комбінована стратегія.

Існують різні варіанти стратегії зростання.

Стратегію стабільності застосовують організації, які задоволені своїм становищем та намагаються його зберегти.

Реструктивна стратегія використовується у випадках, коли організація залишає певні ринки або перепрофілює виробництво. Існує декілька варіантів реструктивної стратегії.

У діяльності великих корпорацій стратегії зростання, стабільності та реструктуризації змінюють одна одну або використовуються у комплексі. Виникає четвертий вид стратегій – комбінована стратегія.

Методи вибору загальнокорпоративної стратегії.

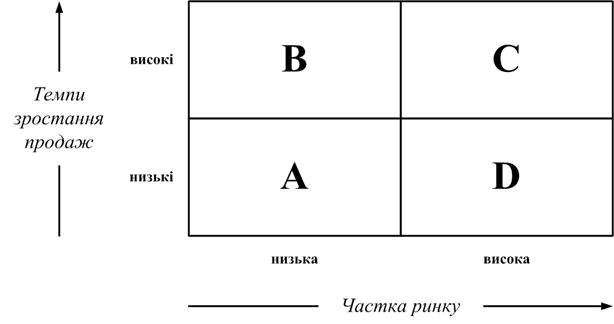

На практиці існує декілька методів вибору загальнокорпоративної стратегії. В основу багатьох з них покладено метод пакетного менеджменту. Сутність методу полягає в тому, що групи (пакети) продукції організації розподіляються відповідно до їх рейтингу за двома критеріями, наприклад:

1) темпи зростання ринку,

2) частка участі продукції фірми у ринку.

Таблиця 5.4

Типи та види загальнокорпоративної стратегії

На рис. 5.5 зображені позиції чотирьох груп продукції фірми (A, B, C, D) відповідно до сформульованих критеріїв.

Рис. 5.5. Інструменти вибору загальнокорпоративної стратегії

(метод пакетного менеджменту)

Групи продукції А і D, навряд чи, будуть демонструвати в майбутньому зростання, скоріше буде спостерігатися падіння обсягів їх виробництва. Групи продукції В і С потенційно мають сильні позиції. Тут можна очікувати значного приросту. Проте бажане зростання вимагатиме значних капіталовкладень, особливо група В. Позиції продукції А і В щодо конкурентів слабкі, а у С і D, навпаки, – сильні.

Якщо завоювання більшого сектору ринку спричиняє зменшення собівартості одиниці продукції за рахунок обсягів виробництва, можна говорити про високий прибуток груп продукції С і D. Особливо прибутковим може бути сектор D, оскільки сюди не робляться додаткові капіталовкладення під майбутнє зростання.

Отже, як логічні можна було би запропонувати наступні стратегії:

1) реструктивна стратегія для А;

2) стратегія зростання для С;

3) стратегія стабільності для D;

4) стратегія зростання (або реструктивна) для В.

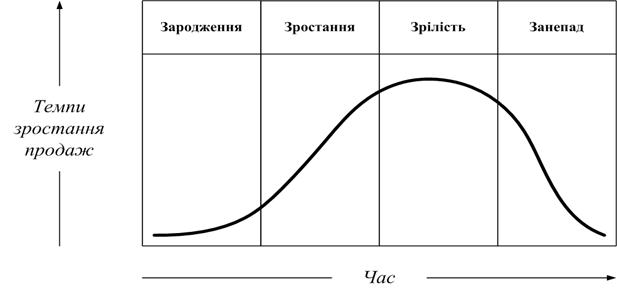

Підхід з позиції моделі “життєвого циклу продукту”.

Консультаційна фірма Artur D. Little INC запропонувала для вибору загальнокорпоративної стратегії підхід з позиції моделі “життєвого циклу продукту". Як показано на рис. 5.6, цей підхід класифікує продукти фірми за стадіями їх життєвого циклу.

Рис. 5.6. Модель “життєвого циклу” продукту

За аналогією можна самостійно зробити висновки щодо стратегії фірми на кожній стадії життєвого циклу продукту.

Методи вибору стратегій бізнесу.

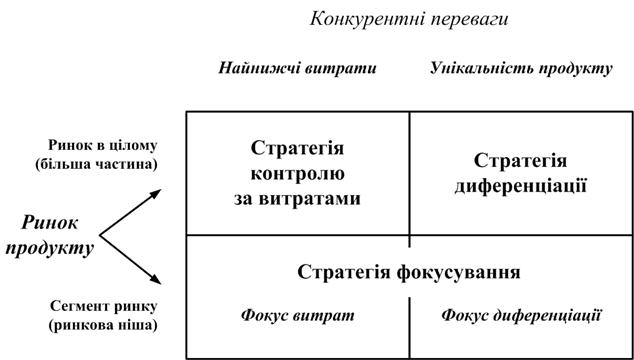

Кількість стратегій бізнесу практично не обмежена. Проте, більшість стратегій бізнесу можна згрупувати, якщо взяти за основу класифікацію типових стратегій бізнесу, запропонованих М. Портером::

1) стратегія контролю за витратами;

2) стратегія диференціації;

3) стратегія фокусування.

Стратегія контролю за витратами грунтується на зменшенні витрат на виробництво продукції. Нижчі витрати на виготовлення продукції забезпечують прийнятний рівень прибутків, навіть за нижчих проти конкурентів цін. До того ж, низькі ціни одночасно слугують бар’єром для появи нових конкурентів.

Найбільш поширені засоби реалізації стратегії контролю за витратами:

- збільшення обсягів виробництва;

- зменшення накладних витрат;

- впровадження нового устаткування;

- використання більш дешевих ресурсів;

- застосування нових технологій тощо.

Умови ефективного застосування стратегії контролю за витратами:

1) чутливість покупців до зміни цін на продукцію (еластичність попиту);

2) наявність прямих товарів замінників;

3) наявність реальної можливості регулювати обсяги продажу та масштаби виробництва.

Вибір стратегії контролю за витратами має і певні небезпеки. Найчастіше організації помиляються переоцінивши свої можливості управляти витратами.

Стратегія диференціації – грунтується на постачанні на ринок товару із унікальними властивостями. Унікальними властивостями можуть бути:

- висока якість продукції;

- розгалужена система філіалів для надання послуг;

- принципова новизна продукції;

- імідж фірми тощо.

Диференціація – надійна стратегія. Проте, аби зробити її успішною необхідно вміти донести до споживача цінність унікальної властивості данної продукції. Не слід також забувати про те, що витрати на створення унікальної властивості товару можуть підняти ціни на нього так високо, що він стане неконкурентоспроможним на ринку.

В основу стратегії фокусування покладено ідею про те, що будь-який ринок складається з відносно відокремлених часток або сегментів. Кожний сегмент ринку висуває специфічні вимоги до продукту. Якщо фірма здатна забезпечити ці вимоги та зробить це краще від конкурентів, вона здатна збільшити свою частку на ринку.

Опрацювання стратегії фокусування здійснюється у такій послідовності:

1. Вибір одного або кількох сегментів ринку:

Варіанти ознак сегментації:

- певна група споживачів (Ролс-Ройс);

- специфічний географічний ринок (Африка);

- обмежена частина асортименту продукції (Опель).

2. Ідентифікація специфічних потреб споживачів у цьому сегменті ринку.

3. Пошук кращих за конкурентів способів задоволення специфічних потреб споживачів.

Зробити це можна:

- шляхом контролю за витратами,

- шляхом диференціації.

Отже, в стратегії фокусування існує два варіанти: фокус витрат та фокус диференціації, обмежених сегментами ринку (рис. 5.7).

Рис. 5.7. Типові стратегії бізнесу за класифікацією М. Портера

Жодна з зазначених типових стратегій бізнесу не має абсолютних переваг. Усі вони широко використовуються на практиці.

В цілому ефективна стратегія повинна відповідати наступним характеристикам:

1) орієнтація на конкретних споживачів, їх потреби, запити, інтереси;

2) орієнтація на сильні сторони (конкурентні переваги)фірми;

3) наявність конкретних задач, що дозволяють реалізувати конкурентні переваги (обслуговувати споживачів краще проти конкурентів);

4) наявність заходів, що дозволяють долати слабкості фірми та загрози із зовнішнього середовища.

Надання стратегії конкретної форми.

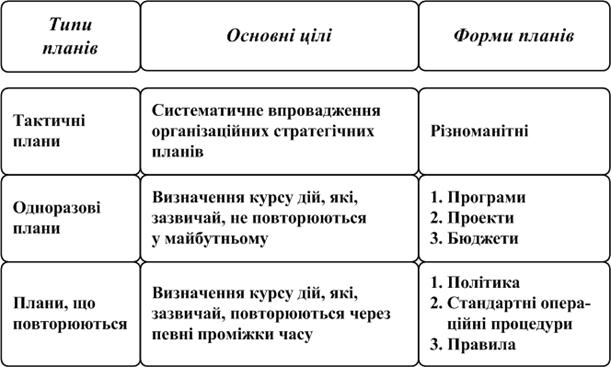

На заключному етапі стратегічного планування організація втілює сформульовану стратегію у повсякденну діяльність шляхом розробки системи:

1) тактичних планів

2) одноразовах планів

3) планів, що повторюються (табл. 5.5).

Таблиця 5.5

Плани впровадження стратегії

Тактичні плани – короткострокові плани, які у сукупності забезпечують реалізацію стратегічних планів.

Одноразові плани:

а) програми – це плани, які охоплюють достатньо велику кількість дій, які не повторюються у майбутньому (програма впровадження нової продукції, розробки нової технології, створення нових виробничих потужностей);

б) проекти – це плани, які за своєю сутністю схожі на програми, але відрізняються від них меншою широтою та складністю. Звичайно, проекти є складовою частиною більш широкої програми;

в) бюджети – це плани, у яких здійснюється розподіл ресурсів між окремими видами діяльності та підрозділами організації.

Плани, що повторюються:

а) політика – це загальне керівництво для дій та прийняття рішень, своєрідний “кодекс законів організації”, який визначає напрямок діяльності. Політика пояснює, яким чином мають досягатися цілі, встановлює орієнтири організації. Політика дозволяє уникнути короткозорих рішень, які випливають з вимог даного моменту;

б) стандартні операційні процедури (СОП) показують, які конкретні дії має здійснити виконавець за певних обставин. Вони докладно розписують, як слід виконувати певний вид діяльності. Головне в них – хронологічна послідовність дій, які вимагаються. СОП є швидше орієнтирами для дій, ніж для мислення. На практиці СОП – це випробувані способи дій у ситуаціях, що часто повторюються;

в) правила – це найбільш вузька форма планів, що повторюються (опис змісту дій, які вимагаються від виконавця). Сутність будь-якого правила полягає у тому, що воно вказує: слід чи не слід виконувати певні дії.

СОП та правила дуже схожі. Вони слугують замінниками прийняття рішень. Але СОП звичайно описують послідовність дій, тоді як правила – сконцентровані на самих діях. Правила та СОП за своєю природою розраховані на усунення мислення. Менеджер використовує їх тоді, коли не хоче, щоб підлеглі діяли самостійно.