Кіріс кассалық ордерін толтыру.

Ақша құралдарының қозғалысының есебі туралы құжаттар

Банк и касса мәзірінің құрамымен танысу.

АҚША ҚҰРАЛДАРЫНЫҢ ЕСЕБІ

КӨТЕРМЕ ЖӘНЕ БӨЛШЕК КӘСІПОРЫНДАРДАҒЫ ТАУАРЛАР ЕСЕБІНІҢ АЖ

НЕГІЗГІ ҚҰРАЛДАР ЕСЕБІНІҢ АЖ

Контрагенты анықтамалығы

Организации анықтамалығы

Номенклатура

Номенклатурные группы

Номенклатурные группы анықтамалығы Основная деятельность – Товары (материалы, продукция, услуги) – Номенклатурные группы мәзір бұйрығымен шақырылады. Осы анықтамалықтың көмегімен сату бойынша қаржылық нәтижені, мысалы, бір типті объектілер топтарын, ашып көрсетуге болады. Номенклатурные группы анықтамалығы Номенклатура анықтамалығымен тығыз байланысты. Номенклатура анықтамалығына жаңа объектілерді енгізу барысында әрқайсысы номенклатуралық топта байлаулы болуы тиіс.

Организации анықтамалығы бас мәзірден Предприятие – Организации немесе Операции – Справочник – Организации мәзір бұйрығымен ашылады. Бастапқыда анықтамалықта тек бір ғана ұйымның атауы болады. Оны өзгертіп, нақты бір ұйымның атауы мен толық мәліметтерді енгізу қажет. Жоғарыда айтылғандай 1С:8.0 бағдарламасында меншік иелері қызығушылықтарымен байланысқан бірнеше ұйымның есебін жүргізу мүмкіндігі бар және бұл ұйымдар заңды тұлғалар болып, өзінен жоғары тұрған бас компаниясы болуы мүмкін. Есептілікті осы ұйымдардың әрқайсысы бойынша жекелеп алуға болады.

Контрагенты анықтамалығының жұмыс барысындағы маңызы зор, себебі бұл анықтамалық сыртқы ұйымдармен қатынастар, соның ішінде тауарлы материалдық құндылықтар мен ақша құралдарының қозғалысын рәсімдеу кезінде қолданылады. 1С:8.0 бағдарламасында Контрагенты анықтамалығында алдыңғы нұсқаларына қарағанда неғұрлым көп ақпарат сақталады.

Анықтамалықтың диалогтік терезесінде Наименование өрісі контрагенттің толық атауының қысқа әрі нұсқа бөліктерін қамтуы керек. Бұл өріс анықтамалықта жылдам іздестіру үшін қолданылады, сондықтан онда ЖШС, АҚ тәріздес артық шұбыртпалы ақпаратты енгізудің қажеті жоқ. Общие закладкасында Толық атауы, СТН, ОКПО бойынша кодтар және т.б. енгізіледі. Контакты закладкасында байланыс тұлғалары жайында ақпарат енгізіледі. Счета и договоры закладкасы бойынша екі кестелік бөлік ашылады: оның біріне банктік шоттар бойынша мәлімет, ал екіншісіне контрагенттердің келісім шарттары енгізіледі. Жемісті жұмыстың кілті ақпарат пен байланыстар екені белгілі, сондықтан Кантрагенты анықтамалығы жауапты тұлғамен тексеріліріп, түзетілуі тиіс.

Ø Толық өзіндік құнды калькуляциялау (азборпшен костинг);

Ø Толық емес өзіндік құнды калькуляциялау (директ костинг).

Азборшпен-костинг (шығындарды толық тарату) әдісі мынадай принциптермен сипатталады:

- өнімнің өзіндік құнына айнымалы және тұрақты шығындар кіреді ;

- өнімсіз шығындар мезгіл шығыстарына жатқызылады және дайын өнімнің өзіндік құнына қосылмайды;

- бұл жүйе сыртқы есептілікте қолданылады.

Директ – костинг немесе маржиналдық калькуляциялау жүйесі мынадай принциптермен сипатталады:

- өнімнің өзіндік құны тек айнымалы шығындар бойынша есептеледі;

- тұрақты шығындар өнімнің өзіндік құнына кірмейді және мезгіл шығыстары болып саналады;

- өнімсіз шығыстар мезгіл шығыстарына жатқызылады;

- бұл жүйе ішкі пайдаланушылар үшін жүргізіледі және оның негізінде басқарушылық шешімдер қабылданады.

Өнімнің өзіндік құнын калькуляциялау әдістерінің жалпы сипаттамасы.

Калькуляциялау – бұл кәсіпорындар және оның бөлімшелері мен процестерінің өндірісті басқару мен бағаларды экономикалық негіздеу мақсаттарына арналған белгілі бір өнімдерінің (оның бірліктері немесе бөліктерінің) өзіндік құнын ғылыми-негіздей отырып есептеп шығару.

Өнімнің өзіндік құн есебі

Алдын-ала:

- жобалы,

- жоспарлы,

- сметалық,

- нормативтік.

Ізінше:

- есепті,

- шаруашылық есептегі.

Калькуляциялаудың басты міндеттері:

- жекелеген өнім (жұмыс, қызмет) түрлері бірліктерінің нақты өзіндік құнын сенімді есептеу;

- қолданылатын шығыс нормалары мен шығындар нормативтерінің сақталуымен, өзіндік құны бойынша жоспарлы тапсырмалардың орындалуын бақылау;

- шығындар мен нәтижелерді салыстыру жағдайында өндіріс, цехтар, учаскелер, бригадалар жұмысының тиімділігін бағалау;

- өзіндік құнды төмендету резервтерін талдау үшін ақпараттардың түсуін қамтамасыз ету.

Өнімнің өзіндік құнын калькуляциялау әдістері

Шығындарды есепке алу объектісі бойынша:

1.Тапсырыстық

2. Процесстік

3. Нормативтік

[kgl]

[gl] 5. НЕГІЗГІ ҚҰРАЛДАР ЕСЕБІНІҢ АЖ [:]

Негізгі құралдар туралы мәлімет “Негізгі құралдар” анықтамасында сақталады, оны мәзір «ОС и НМА» - «Недвижимость, здания и оборудования» көмегімен ашуға болады.

ОС түсуі «Поступление ТМЗ и услуг» құжаты көмегімен өңделеді. (мәзір «Негізгі міндет» - «Сатып алу» - «ТМЗ қызметінің түсуі»).

ОС-ны есепке қабылдау үшін «Принятие к учету ОС» құжаты қолданылады, оны «ОС и НМА» - «Принять к учету» мәзірі арқылы ашуға болады, ол ОС-ның түсуі оған дейін тіркеледі.

Ал ОС-ны біріктіру үшін «Перемещение ОС» құжаты қолданылады. (мәзір «ОС НМА» - «Перемещение ОС»).

ОС әр-түрлі жағдайда болуы мүмкін. ОС-ның пайда болуы моральдік және физикалық жағдайлардан және ОС тасымадалдауынан және т.б. бейнелеуімен қаатысты.

ОС бейнеленуі болуы сатумен байланысты «Передача ОС» құжатын қолдану керек (мәзір «ОС и НМА» - «Выбытие ОС» - «Передача ОС»).

Құжатты жүргізу кезінде:

• операцияны жүргізгенге дейін бір айлық шығын амортизациясының бөлінуі;

• негізгі құрал есептен шығарылады;

• контрагенттермен есеп айырысу қозғалысы бейнеленеді;

Құжаттың кесте бөлімі «Заполнить» батырмасы арқылы автоматты түрде толтырылады.

ОС-ны тіркеу үшін «Списание ОС» құжаты қолданылады.

ОС-ның есептен шығарылу себебі «Причины списания ОС» анықтамасынан, яғни оны «ОС и НМА» - «Выбытие ОС» - «Причины списания ОС» мәзірінен таңдалады.

Өзінің есеп деректерін масштабтап, көлемдеу топтамасы бойынша барлық шоттар екі негізгі түрге бөлінеді:

• синтетикалық есеп шоттары (немесе бірінші ретті шоттар), жалпылама топтау мен бірыңғай құралдар (қорлар) есебі мен шаруашылық процестер үшін арналған;

• аналитикалық есеп шоттары (немесе екінші ретті шоттар), толық топтай құралдары мен құралдар (қорлар) есебі мен анықталған шотқа жатқызылатын олардың құрылуы негізіндегі шаруашылық процестер үшін арналған.

Шоттарды синтетикалық және аналитикалық бөлуге сәйкес, бухгалтерлік есеп кәсіпорынның шаруашылық операцияларын жалпылама көрсететін синтетикалық есеп пен шаруашылық қызметтің барлық бөліктер мен элементтерін бөліктеп көрсететін аналитикалық есеп болып бөлінеді.

Синтетикалық есеп қаражаттық өлшеуіште ғана жүргізіледі, ал аналитикалық есеп онымен қоса табиғи және еңбек өлшеуіштерімен қолданады, яғни бір операция, мысалы, тауарлы-материалды құндылықтар қозғалысы бойынша табиғи және қаражат өлшеуіштері түрінде жазылады.

Синтетикалық және аналитикалық есеп – бұл есептеудің екі параллельді түрі. Бұлардың әрқайсысы бухгалтерлік есептің қорытынды түрін ғана бере алады. Мұндағы айырмашылық синтетикалық есеп мұны жалпы түрде беретін болса, аналитикалық есеп оны – бөліктелген түрде береді.

Аналитикалық есепті жүргізу синтетикалық есептің барлық бағыттардағы субъектілерді басқарудағы сенімділікті қамтамасыз ете алмау қажеттілігі туындаған. Мысалы, материалдық құралдардың (қорлардың) жеке түрлерінің қозғалысын тіркеу және жалпылама қадағалау объектінің әрбір нақты түрінің жағдайы мен қозғалысы туралы нақты мәліметті қажет етеді және т.б.

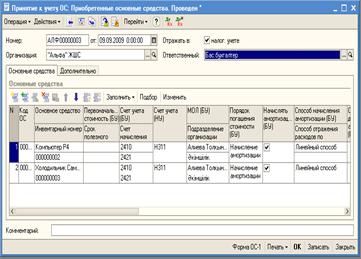

Негізгі құралды бухгалтерлік және салықтық есепке алу үшін ОСиНМА – Принятие к учету основных средств бұйрығын орындаймыз. Ашылған Принятие к учету ОС терезесінде Добавить батырмасын басып, Принятие к учету ОС: Оборудование. Новый терезесін шақырамыз. Операция ашылмалы мәзірінен Приобретенные основные средства таңдаңыз. Өрістердің толтырылуы 1-суретте көрсетілген.

Мәлімет енгізіп болғаннан кейін ОК батырмасын басамыз. Принятие к учету ОС терезесінде Перейти батырмасын басып, келесі мәліметті көруге болады:

• Состояние ОС организаций – негізгі құралдың есепке алынған, алынбағаны жайлы мәлімет;

• Местонахождение ОС – негізгі құралдың кәсіпорынның қай бөлімшесінде орналасқаны, материалды жауапты тұлға туралы мәлімет көрсетіледі.

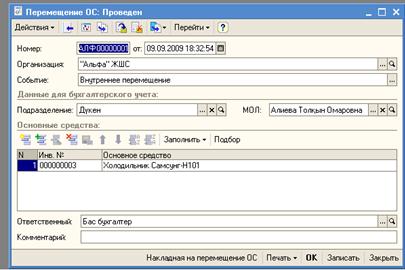

ОСиНМА – Перемещение ОС – Добавить бұйрығын орындаймыз. Ашылған терезені 2-суретте көрсетілгендей толтырамыз. Мұнда Подразделение өрісінде негізгі құрал ауысатын бөлімше көрсетіледі. 2-суреттегі құжатты өткізгеннен кейін Әкімшілік бөлімшесіндегі Холодильник.Самсунг-Н101 негізгі құралы дүкен бөлімшесіне ауысады. Негізгі құралдың орналасқан жерін Перейти – Местонахождение ОС арқылы көруге болады.

[kgl]

[gl] 6. КӨТЕРМЕ ЖӘНЕ БӨЛШЕК КӘСІПОРЫНДАРДАҒЫ ТАУАРЛАР ЕСЕБІНІҢ АЖ [:]

“Көтерме және бөлшек кәсіпорындардағы тауарларды есепке алу”

Көтерме және бөлшек кәсіпорындардағы тауарларды есепке алу бойынша жұмыстың дағдыларын алу.

Тауарларды есепке алу бойынша алғашқы құжаттарды өңдеу.

Міндеттітұлғалардың бағалы матералдарды алуымен байланысты операциялардың орындалуын және кәсіпорын бухгалтериясында олардың қалай орын алатынын қарастырып көрейік.

Кәсіпорын басшысы бағалы материалдарды алу операциясының қажеттілігі жөнінде шешім қабылдайды, операцияны жүзеге асыру бойынша жауапты тұлғаны тағайындайды және оны бұйрық түрінде рәсімдейді.

Міндетті тұлғаның өндірушіден ТМБ алу тәртібі:

Міндетті соманы беру

ТМҚ сатып алу

Кәсіпорын қоймасына ТМҚ тапсыру

Міндетті соманы жұмсау жөнінде міндетті тұлғаның есебі

Бағалы материалдардың келіп түсуі

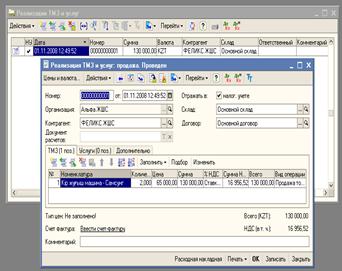

ТМҚ мен қызметтерді сату.Реализация ТМЗ и услуг құжатын қарастырайық. Действия – Добавить бұйрығын орындаймыз. Нәтижесінде Реализация ТМЗ и услуг. Новый сұхбат терезесі ашылады. Құжаттың жоғарғы бөлігін толтырып, кестелік бөлігінде ТМЗ закладкасын қосамыз. Кестелік бөліктің аспаптар тақтасынан Добавить пиктограммасын шертеміз.

Подбор немесе Заполнить батырмаларын қолдана отырып, құжаттың кестелік бөлігін де толтырамыз. Заполнить батырмасын шертіп, құжат-негіз ретінде алдында қалыптасқан төлем шотын таңдаймыз. Нәтижесінде экрандық форма суреттегідей толтырылады

Записать батырмасын басқаннан кейін Печать батырмасының көмегімен Расходная накладная құжатыншығарамыз. Реализация ТМЗ и Услуг. Продажа терезесінде Ввести счет-фактуру гиперсілтемесін шертсек, Счет-фактура выданный құжатын енгізуге болады

ОК батырмасымен құжатты сақтап, өткізіп, жабамыз. Проводкалар журналында қалыптасқан проводкаларды тексереміз.

Основная деятельность – Продажа – Отчет о реализации мәзір бұйрығымен берілген уақыт аралығына (мысалы, 01.01.2009-31.01.2009) есесптік құжатты шығарамыз

Көтерме және бөлшек кәсіпорындарында сауданы автоматтандыру үшін тек қана “1С” кассаға бақылау және сатуды талдау бағдарламасын орнату қажет.

“1С:Сауданы басқару” бағдарламасын енгізу кәсіпорындарға мынандай мүмкіншіліктер береді:

Ø Сатуды және сатып алуды жоспарлау, қоймада жеткізу мен тауар қорларын басқару

Ø Контрагенттермен өзара есеп айырысуды басқару

Ø Бағаны қалыптастыру, олар жайлы ақпаратты сақтау, сонымен қатар оларды бәсекелестердің және жеткізушілердің бағасымен салыстыру

Ø Сату құжаттарын қалыптастырған кезде үстеме немесе жеңілдіктерді қолдану

Ø Сатып алу және сату кітабын жүргізу, ҚҚС-ты есептеу, әрі қарай осы мәліметтерді бухгалтерлік есепте есепке алу мүмкіндігі.

Ø Есеп беру жүйесінің көмегімен сауда қызметінің жағдайын бақылау (айналым, ассортимент, баға саясаты)

Көтерме сауда кәсіпорындарында тауарларды сатып алушыға сату келісімшарт бойынша жүргізіледі.

Келісімшарт бойынша тауарларды сатып алушыларға жеткізу әр түрде ұйымдастырылуы мүмкін:

1) Қоймадан

2) Транзиттік түрде

Бөлшек саудада тауарларды сату кезеңі болып оларды сатып алушыларға тапсыру кезеңі саналады.

Қолма-қол ақшаға сатылған тауарды ресми құжаттау тәртібі бақылау-кассалық машинаны қолдану немесе қолданбай ұйымдастырылған сатып алушыдан нақты ақшаны алу тәсіліне байланысты болады. Бақылау-кассалық аппараттарды қолдану аясындағы бірегей саясатты іске асыру мақсатымен Қазақстан Республикасының Өкіметі «Халықпен есептесудегі фискалдық есі бар бақылау-кассалық аппаратты қолдану туралы» қаулысын қабылдады. Аталған қаулы, ең алдымен, халықты сапасыз тауарларды сатып алудан қорғауға, және сауда фирмаларының ақшалай табыстарын салық салмау үшін жасыруларына қарсы бағытталған.

Қаулы заңды және жеке тұлғалар халықпен қолма-қол есептесудегі фискалдық есі бар бақылау-кассалық аппаратты қолдануға міндеттейді. Субъектілер қолма-қол есептесуде Қазақстан Республикасының аумағында қолдануға рұқсаты бар фискалдық есі бар бақылау-кассалық аппараттардың үлгілеріне енген кассалық аппараттарды қолдана алады. Халықпен қолма-қол есептесудегі фискалдық есі бар бақылау-кассалық аппараттар сауда фирмасының мекен-жайы орналасқан салық органдарында тіркелуі тиіс.

Бақылау-кассалық аппаратының күн соңына көрсеткіштері және кассадағы нақта ақша дүкен меңгерушісі /директормен/ алыну тиіс. Егер кассадағы нақты ақша сомасы мен бақылау-кассалық аппаратының көрсеткіштері арасында кемшіліктер табылса, себептері анықталып, материалдық зиянды өндіру үшін шаралар қабылданады.

[kgl]

[gl] 7. АҚША ҚҰРАЛДАРЫНЫҢ ЕСЕБІ [:]

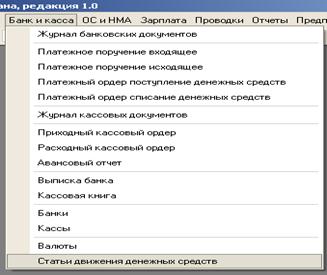

1С: Предприятие – Банк и касса – Статьи движения денежных средств

- Банк и касса мәзір бұйрығын орындайық. Ашылмалы мәзірден қолма-қол ақша есебін жүргізу барысында Кассы, Валюты, Статьи движения денежных средств (ДДС) анықтамалықтары қолданылатынын көруге болады. Келесі құжаттар рәсімделуі мүмкін:

- Кіріс кассалық ордері;

- Шығыс кассалық ордері.

- Кассалық құжаттар журналында;

- Кассалық кітапта тіркеледі.

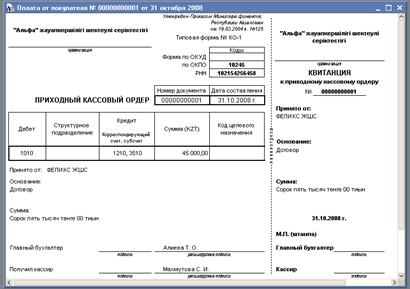

Банк и кассы – Приходный кассовый ордер мәзір бұйрығын орындаймыз. Ашылған Приходные кассовые ордера терезесінде Действия –Добавить бұйрығымен Приходный кассовый ордер: Оплата от покупателя. Новый терезесін ашамыз. Құжатты қалыптастыру барысында келесі операциялар қарастырылған: Оплата от покупателя, Возврат денежных средств подотчетников, Возврат денежных средств поставщикам, Возврат денежных средств работником, Получение наличных денежных средств в банке, Расчеты по кредитам и займам с контрагентами, Прочий приход денежных средств. Экрандық форманың түрі таңдалған операцияға байланысты болады.

Реквизиттердің өрістерін толтырайық

Құжатта покупателем түрі көрсетілген келісім шартты таңдап, ҚҚС ставкасын, ақша құралдары қозғалысының статьясын көрсету керек.

Құжаттың баспалық формасы