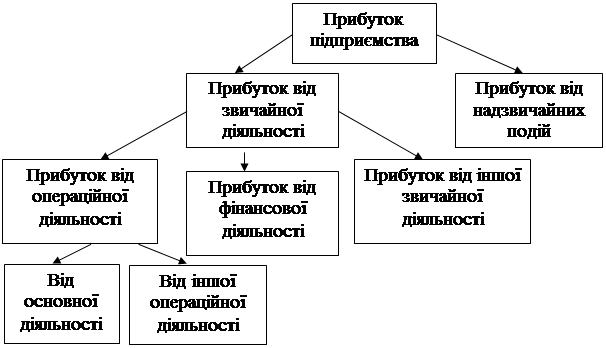

Прибуток - це виражений в грошовій формі чистий дохід підприємства на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності і являє собою різницю між його сукупним доходом і сукупними витратами в процесі цієї діяльності. Прибуток відображає всі види прибутку від різних видів діяльності, отриманого підприємством в грошовій, матеріальній і нематеріальній формах протягом звітного періоду як на території України, так і за її межами. Прибуток підприємства формується за рахунок таких складових:

Прибуток - це виражений в грошовій формі чистий дохід підприємства на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності і являє собою різницю між його сукупним доходом і сукупними витратами в процесі цієї діяльності. Прибуток відображає всі види прибутку від різних видів діяльності, отриманого підприємством в грошовій, матеріальній і нематеріальній формах протягом звітного періоду як на території України, так і за її межами. Прибуток підприємства формується за рахунок таких складових:

Схема 1. Структурно-логічна схема формування прибутку підприємства

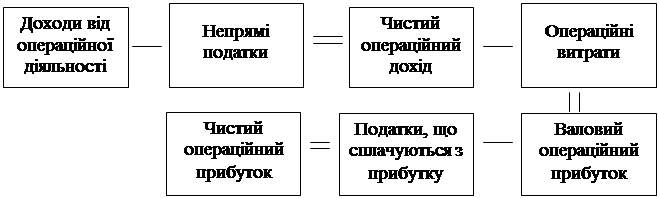

Схема 2. Формування прибутку від операційної діяльності

Основною метою управління формуванням операційного прибутку підприємства є виявлення основних факторів, що визначають його кінцевий рівень, та виявлення резервів росту його суми. Механізм управління формуванням операційного прибутку базується на врахуванні тісного взаємозв'язку цього показника з обсягом реалізації продукції, доходами та результативністю діяльності. Управління операційним прибутком пов’язане з управлінням:

- формуванням операційного прибутку;

- розподілом операційного прибутку.

Виділяють три види операційного прибутку:

- маржинальний;

- валовий;

- чистий.

Валовий дохід від реалізації

(валовий операційний дохід або виторг)

___________________________________ ПДВ, акцизний збір та інші

___________________________________ ПДВ, акцизний збір та інші

податки, що входять в ціну

Чистий дохід від реалізації

(чистий операційний дохід)

_____________________________ Змінні операційні витрати

_____________________________ Змінні операційні витрати

(поточні витрати)

Маржинальний операційний прибуток

(маржинальний дохід)

________________________________ Постійні операційні витрати

________________________________ Постійні операційні витрати

(поточні витрати)

Валовий операційний прибуток

______________________________ Податок на прибуток та інші

______________________________ Податок на прибуток та інші

обов'язкові платежі за рахунок

прибутку

Чистий операційний прибуток

Схема 3. Механізм формування різних видів операційного прибутку

Основними факторами, що впливають на суму та рівень операційного прибутку підприємства, є:

o обсяг реалізації продукції в вартісному або кількісному вимірах;

o сума та рівень чистого операційного доходу;

o сума постійних та змінних операційних витрат;

o сума податкових платежів, що здійснюються за рахунок прибутку.

В процесі управління формуванням операційного прибутку вирішуються завдання:

- визначення обсягу реалізації продукції, що забезпечує беззбиткову діяльність протягом короткого та довгострокового терміну;

- визначення необхідного обсягу реалізації для забезпечення досягнення запланованої суми операційного прибутку;

- визначення суми фінансової надійності підприємства, тобто розміру можливого зменшення реалізації продукції при незадовільній кон'юнктурі товарного ринку, який дозволяє підприємству здійснювати прибуткову операційну діяльність;

- визначення суми необхідного обсягу реалізації, що забезпечує досягнення запланованої суми маржинального операційного прибутку підприємства;

- визначення суми необхідного обсягу реалізації для отримання запланованої суми чистого операційного прибутку;

- визначення сум доходу при необхідному рівні цін на продукцію.

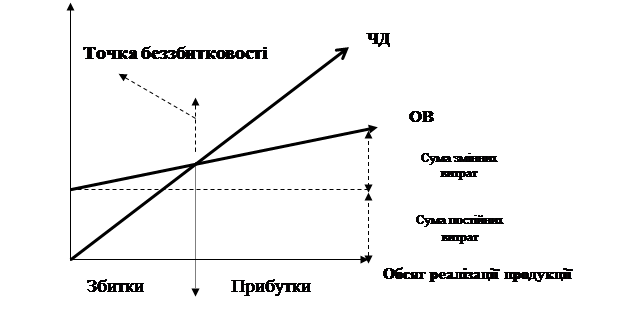

Графічно “точка беззбитковості” (“поріг рентабельності”) операційної діяльності підприємства в короткі терміни, протягом яких не змінюються ціни на продукцію, рівень змінних витрат та сума постійних витрат, має такий вигляд.

ЧД – чистий дохід;

ОВ – операційні витрати.

Для досягнення “точки беззбитковості” необхідно забезпечити такий обсяг реалізації, при якому сума чистого операційного доходу (ЧД0) дорівнює сумі валових витрат (В0):

ВДо = Во + ПДВ або ЧДо = Во.

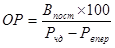

Обсяг реалізації продукції, що забезпечує беззбиткову діяльність в короткому періоді, визначають таким чином:

;

;  ,

,

ОР – обсяг реалізації, що забезпечує досягнення точки беззбитковості;

Впост – сума постійних операційних витрат;

Рчд – рівень чистого операційного доходу до обсягу реалізації продукції, %;

Рвпер – рівень змінних операційних витрат до обсягу продукції, %;

Рмп – рівень маржинального операційного прибутку до обсягу реалізації продукції, %.

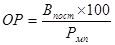

Фінансова надійність – це обсяг діяльності, що забезпечує отримання прибутку та визначає можливі межі маневрування підприємства як в ціновій політиці, так і в зменшенні натурального обсягу виробництва та реалізації продукції в процесі здійснення операційної діяльності, в незадовільній кон'юнктурі ринку. Фінансову надійність визначають в абсолютних та відносних показниках відповідно:

ФНа = ОРф - Орб,

де ФНа – фінансова надійність в абсолютних показниках;

ОРф – обсяг реалізації фактичний (або плановий);

Орб – обсяг реалізації, що забезпечує беззбиткову діяльність підприємства.

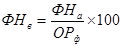

,

,

ФНв - фінансова надійність у відносних показниках.