Методом обліку витрат на виробництво і калькулювання собівартості продукції називають сукупність прийомів організації документування й відображення в обліку виробничих витрат, які забезпечують визначення фактичної собівартості продукції. Застосування певного методу залежить від технології виробництва.

Простий метод полягає в тому, що собівартість усієї продукції визначається прямим підсумовуванням усіх витрат за місяць. Собівартість одиниці продукції визначається діленням усієї суми витрат на кількість виробленої продукції. Усі витрати, як правило, прямі. Застосовується у галузях, де виробляється один вид продукції (електроенергетика, добувна промисловість).

При попередільному методі прямі витрати обліковуються по кожному переділу, а всередині переділу – за видами продукції, непрямі – в цілому по виробництву з розподілом між переділами в установленому порядку. Собівартість визначається по кожному переділу, а за видами продукції всередині переділу – коефіцієнтним методом.

Позамовний метод застосовується в індивідуальних і дрібносерійних виробництвах. Об’єктом обліку та калькулювання є замовлення на окремий виріб. На основі замовлення відкривається картка аналітичного обліку витрат на виробництво, в якій відображуються витрати і визначається собівартість замовлення прямим додаванням витрат.

В основу нормативного методу покладено складання нормативних калькуляцій собівартості окремих виробів по статтях калькуляції. Окремо ведеться облік відхилення від норм і змін норм. Фактична собівартість продукції визначається так: витрати по нормах плюс (мінус) відхилення від норм плюс (мінус) зміни норм:

Фс = Н + ( – ) З+ ( – ) В;

Де: Фс – фактична собівартість продукції.

Н – нормативна собівартість продукції

З – зміни норм

В – відхилення від норм.

Витрати класифікуються за багатьма ознаками:

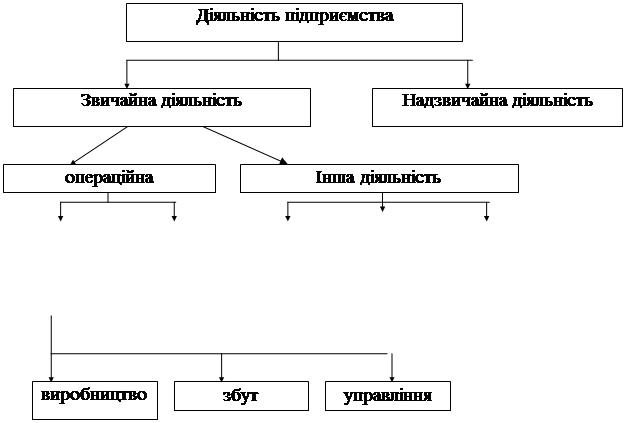

1. Витрати класифікуються за видами діяльності підприємства, які визначено П(С)БО №16, П(С)БО №3 (рис. 11.1).

Звичайна діяльність – будь – яка діяльність підприємства, а також операції які її забезпечують або виникають в наслідок здійснення такої діяльності.

Надзвичайна діяльність – такі операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно.

Звичайна діяльність поділяється на:

операційну – основна діяльність підприємства, а також інші види діяльності які не є інвестиційною або фінансовою діяльністю;

основна діяльність – операції пов'язані з виробництвом або реалізацією продукції (товарів, послуг) які є метою створення підприємства і забезпечують основну частку його доходів (50%).

Витрати, пов'язані з основною діяльністю, поділяються на витрати виробництва, управління та витрати на збут.

Рис. 11.1 Класифікація витрат діяльності за видами діяльності підприємства

До адміністративних витрат відносяться витрати, спрямовані на обслуговування підприємства та управління ним:

- загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів);

- витрати на службове відрядження, утримання апарату управління підприємства та іншого загальногосподарського персоналу;

- витрати на утримання необоротних активів загальногосподарського використання (операційна оренда, амортизація, ремонт, опалення, освітлення, водопостачання, охорона);

- винагороди за професійні послуги (юридичні, аудиторські і з оцінки майна);

- витрати на зв'язок (поштові, телеграфні, телефонні);

- податки, збори та інші передбаченні законодавством обов'язкові платежі (крім податків, зборів та інших обов'язкових платежів, що включаються до виробничої собівартості продукції);

- плата за розрахунково – касове обслуговування та інші послуги банків.

До складу витрат на збут включаються витрати пов'язанні з реалізацією (збутом) продукції (товарів, робіт, послуг):

- витрати матеріалів для затарювання готової продукції на складах;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям та працівникам підрозділів які забезпечують збут;

- витрати на рекламу й дослідження ринку (маркетинг);

- витрати на підготовку товарів;

- витрати на відрядження працівників зайнятих збутом;

- витрати на управління необоротних активів пов'язаних із збутом продукції або товарів;

- витрати на транспортування перевалку й страхування готової продукції, транспортно – експедиційні та інші послуги пов'язані з транспортуванням продукції відповідно до умов договору;

- витрати на гарантійний ремонт і гарантійне обслуговування.

До складу інших операційних витрат включаються:

- витрати на дослідження й розробку нематеріальних активів;

- собівартість реалізованої іноземної валюти та витрати, пов'язані з її продажем;

- собівартість реалізаційних виробничих запасів, яка складається з їх облікової вартості та витрат пов'язаних із їх реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- витрати від операції курсової різниці;

- витрати від знецінення запасів;

- нестачі й утрати від псування цінностей;

- визнані штрафи, пені неустойки;

- витрати на утримання об'єктів соціально – культурного призначення.

Інша операційна діяльність – включає реалізацію іноземної валюти інших оборотних активів, операційної оренди активів, одержання доходів або понесення втрат від операційної, курсової різниці, створення резервів сумнівних боргів, одержання субсидій, уцінку запасів, здійснення досліджень і розробок одержання або сплату санкцій за господарськими договорами.

Інша діяльність поділяється на:

інвестиційну – придбання й реалізація тих необоротних активів, а також фінансових інвестицій, які не є еквівалентами грошових коштів;

фінансова діяльність – діяльність яка призводить до змін розмірів і складу власного та залученого капіталу підприємства;

інша діяльність – діяльність, яка не пов'язана з виробництвом та реалізацією продукції (операції по придбанню та продажу необоротних активів).

До фінансових витрат відносяться витрати на проценти, за користування кредитами отриманими за облігаціями випущеними за фінансовою орендою та інші витрати підприємства пов'язані із залученням позикового капіталу.

Витрати від участі в капіталі є збитками від інвестицій.

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності крім фінансових витрат, але не пов'язані безпосередньо з виробництвом або реалізацією продукції (товарів, робіт, послуг). До таких витрат належать: собівартість реалізованих фінансових інвестицій, собівартість реалізованих необоротних активів, собівартість реалізованих майнових комплексів, втрати від курсових різниць, сума уцінки необоротних активів і фінансових інвестицій, витрати на ліквідацію необоротних активів, інші витрати звичайної діяльності.

Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства в наслідок збитків від надзвичайних подій.

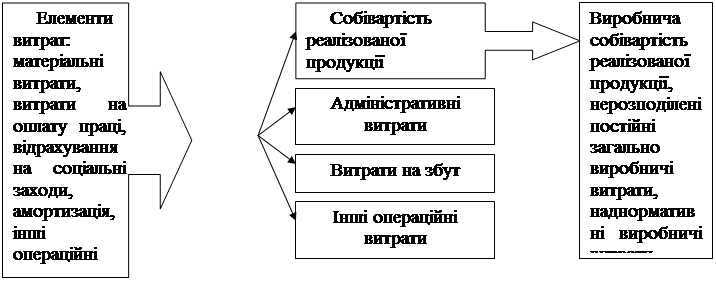

2. Залежно від видів витрат, вони групуються за економічними елементами. Елемент – сукупність економічно – однорідних витрат. Витрати операційної діяльності групуються за такими елементами:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Матеріальні затрати виключають вартість витрачених у виробництві сировини і основних матеріалів, купівлі напівфабрикатів та комплектуючих виробів, палива й енергії, будівництво матеріалів, запасних частин, тари і тарних матеріалів, допоміжних та інших матеріалів.

Витрати на оплату праці включають заробітну плату за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток іншого невідпрацьованого часу, і інші витрати на оплату праці.

Відрахування на соціальні заходи включають відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування страхування персоналу підприємства, відрахування на інші соціальні заходи.

Амортизація включає суми нарахування амортизації основних засобів, нематеріальних активів, та інших необоротних матеріальних активів.

зв'язку

Рис. 11.2 Групування витрат операційної діяльності

3. За способом віднесення на собівартість окремих видів продукції витрати поділяють на:

1. Прямі, які належать до одного виду продукції (прямі матеріальні витрати прямі витрати на оплату праці, інші прямі витрати) і можуть відноситись на собівартість конкретного виду продукції на підставі первинних документів з обліку витрат.

2. Непрямі витрати належать до двох і більше видів продукції, це витрати які не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом (загально виробничі витрати).

4. Залежно від цільового призначення у процесі виробництва продукції витрати групуються за статтями калькуляції. Перелік і склад статей калькулювання виробництва собівартості продукції (робіт, послуг) установлюється підприємством самостійно.