Тема 8.1. Організація обліку та оперативного контролю праці та її оплати

8.1.1. Характеристика організації обліку й контролю праці та її оплати.

8.1.2. Організація документації та документообігу щодо використання праці та її оплати.

8.1.3 Організація аналітичного й синтетичного обліку розрахунків з оплати праці

8.1.4 Організація виплати заробітної плати

8.1.5 Організація контролю за використанням праці та її оплати.

8.1.1. Характеристика організації обліку й контролю праці та її оплати.

Організація обліку праці та її оплати – одна з найважливіших ділянок облікової роботи. Вірогідність, правильність, своєчасність та раціональність її виконання визначають дотримання колективних угод із працівниками, а також своєчасність виплати заробітної плати, що є невід’ємною складовою соціальної стабільності у суспільстві.

Об’єктами організації обліку праці та її оплати є: облік особового складу та аналіз його руху та якісного стану; облік та аналіз робочого часу і його використання, облік виконання норм виробітку; узагальнення заробітної плати та розрахунків із працівниками; організація виплати заробітної плати працівникам; організація роботи облікового апарату (відділу праці і заробітної плати).

Організація обліку праці та її оплати передбачає: вибір форм документів з обліку відпрацьованого часу та виробітку, встановлення порядку їх складання та обробки, а також методики та техніки підрахунку й узагальнення суми заробітної плати, яка належить працівникові за платіжний період; вибір форм накопичувальних та зведених розрахунково – платіжних документів по заробітній платі, організацію праці персоналу сектору заробітної плати.

Раціональна організація обліку основної заробітної плати передбачає розробку проекту організації обліку праці та її оплати, в якому узагальнюють основні положення з організації облікового процесу, конкретизуючи його основні складові, вказуючи у тому числі й склад нормативних документів, постійної інформації (табл. 8.1).

Таблиця 8.1.

Проект організації обліку основної заробітної плати

| Складова частина проекту

| Зміст складової частини

|

| Загальні положення

| Нормативні і законодавчі документи з обліку праці та її оплати (внутрішні та централізовані). Склад постійної інформації.

|

| Первинний облік робочого часу та виробітку

| Організація табельного обліку. Організація обліку виробітку. Використання показників табеля в оперативному, статистичному і бухгалтерському обліку

|

| Документування операцій з використання праці та її оплати

| Складання робочих інструкцій по заповненню документів і розробка графіків документообігу

|

| Накопичення і групування показників первинних документів з обліку праці та заробітної плати

| Складання “Відомості обліку фонду заробітної плати за категоріями працюючих і видами оплати праці” і “Зведеної відомості за розрахунками з працівниками”

|

| Аналітичний облік заробітної плати

| Організація аналітичного обліку праці, заробітної плати і розрахунків за нею у розрізі кожного працюючого

|

| План виконання облікових робіт по праці і заробітній платі

| Складання посадових інструкцій, індивідуальних і структурних графіків

|

Особливо важливою складовою організації обліку праці та заробітної плати є розробка номенклатур з обліку праці та її оплати (табл. 8.2).

Таблиця 8.2

Перелік облікових номенклатур з обліку праці та заробітної плати

| Назва показників

| Їх призначення

| Носії інформації

|

| Прізвище, ім’я та по – батькові, посада, робоча професія

| Для обліку особового складу, відпрацьова – ного часу або виробітку

| Особові картки, відомість обліку працівників

|

| Кількість відпрацьованих днів (годин), обсяг виробітку

| Табель обліку відпрацьованого часу, наряд

|

| Оклад, тарифна ставка, відрядна розцінка

| Для нарахування заробітної плати

| Розрахункова відомість

|

Для раціоналізації обліку праці та її оплати доцільно розробити блок – схему обліку заробітної плати, у якій передбачити послідовність виконання облікових робіт та відділи, відповідальні за виконання певного обсягу облікових робіт (рис. 8.1).

Рис.8. 1 Блок – схема первинного обліку заробітної плати

Для організації обліку праці та її оплати необхідно забезпечити бухгалтерію нормативними документами, які регламентують облік праці та її оплати, у тому числі і внутрішніми. Згідно зі ст. 96 Кодексу законів про працю України – основою організації оплати праці є тарифна система оплати праці, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно – кваліфікаційні характеристики (довідники). Тарифна система оплати праці – це сукупність правил і процедур, за допомогою яких забезпечується порівняльна оцінка праці залежно від кваліфікаційних умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці. Тарифна система організації праці використовується для розподілу робіт в залежності від їхньої складності, а робітників – в залежності від їхньої кваліфікації й відповідальності по розрядах тарифної сітки. Вона є основою формування й диференціації розмірів зарплати. Тарифно – кваліфікаційні характеристики (довідники) розробляються Міністерством праці України.

Основними внутрішніми документами, які регламентують використання праці та її оплати на підприємстві є Колективний договір, штатний розпис та Положення про оплату праці на підприємстві й Положення про преміювання. Тарифні сітки та схеми посадових окладів розробляють безпосередньо на підприємстві. Вони оформляються як невід’ємна складова частина колективного договору або у формі додатків до нього (положення про оплату праці, положення про преміювання тощо), затверджуються власником або уповноваженим ним органом та погоджуються з профспілковим комітетом (чи іншим органом, уповноваженим представляти трудовий колектив). Посадові оклади службовцям та іншим працівникам установлює власник або уповноважений ним орган відповідно до посади й кваліфікації працівника. Для оплати праці цієї категорії працівників застосовують схеми посадових окладів, які ґрунтуються на:

єдиній схемі посадових окладів, яка передбачає максимальні й мінімальні ставки посадових окладів. За результатами атестації власник або уповноважений ним орган має право змінювати посадові оклади у межах мінімальних і максимальних розмірів окладів, передбачених для відповідної посади;

єдиній схемі посадових окладів, яка передбачає коефіцієнти їх диференціації за посадами, в якій конкретні розміри посадових окладів визначаються множенням коефіцієнта, встановленого для кожної посади. На визначену в галузевій угоді або у колективному договорі мінімальну ставку для розрахунку посадових окладів.

Основним документом, який визначає на підприємстві види, форми та системи оплати праці, є Положення про оплату праці. Воно містить:

загальні принципи організація оплати праці на підприємстві, системи й форми оплати праці, які застосовуються до різних категорій працівників;

штатний розклад працівників підприємства;

побудову основної заробітної оплати праці з інструкціями по посадах і професіях тарифних ставок і окладів або порядку розрахунку залежно від показників роботи працівника й підприємства в цілому;

преміальні системи, що використовуються на підприємстві;

визначений стимулюючий показник, шкала преміювання.

В заключній частині Положення викладені порядок оскарження працівниками розміру нарахованого їм заробітку, порядок і строки його перегляду.

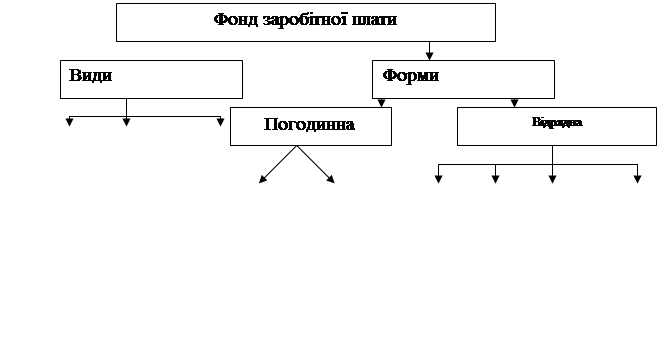

Особливістю організації обліку праці та її оплати є розмаїття видів і форм оплати праці, у розрізі яких необхідно організувати їх облік (рис. 8.2).

Рис. 8.2 Види та форми заробітної плати

Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування). Вона встановлюється у вигляді тарифних ставок, окладів, розцінок для працівників і посадових окладів для службовців.

Додаткова заробітна плата – являє собою винагороду за працю понад встановлені норми, за трудові успіхи й винахідливість та за особливі умови праці.

До інших заохочувальних і компенсаційних виплат відносять:

- виплати, у формі винагороди за підсумками роботи за рік;

- премії за спеціальні системи й положення;

- компенсаційні виплати;

- матеріальні виплати;

- непередбачені актами діючого законодавства

- або які проводяться понад установлені, зазначені нормативними актами.

Нормальні умови праці – ті при яких робочі місця згідно завдань – нарядів, маршрутних листів і інших документів повністю забезпечені сировиною, матеріалами, напівфабрикатами, устаткуванням, спеціальним інструментом і пристроями та іншим інструментом, якщо ці умови не виконуються, то додатково витрачається робочий час. Для його обліку виписується наряд на відрядну роботу або лист на доплату.

Системи погодинної форми оплати праці:

1. Проста погодинна (згідно погодинних тарифних ставок, місячних посадових окладів за фактично відпрацьований час).

2. Почасово – преміальна (крім основної заробітної плати + премія).

Системи відрядної форми оплати праці:

1. Пряма відрядна (оплата за вироблену продукції за незмінною відрядною розцінкою).

2. Відрядно – преміальна (додатково до оплати за вироблену продукцію за незмінною оцінкою нараховується премія за перевиконання норм виробітку).

3. Відрядно – прогресивна (понаднормові обсяги виробітку оплачуються згідно прогресивно зростаючих розцінок).

4. Акордна (оплачуються встановлені договором певні обсяги робіт, виконані у встановлений термін).

До складу постійної інформації з обліку праці та її оплати належать: норми виробітку або обслуговування технологічного обладнання, нормативи чисельності робочих бригад, штатний розклад, норми оплати праці – денні та часові тарифні ставки, відрядні розцінки, місячні ставки та оклади, норми доплат; носії вихідної інформації з обліку особового складу – особові картки, таблиці визначення податку з доходів фізичних осіб; нормативи визначення зборів на соціальне страхування від фонду заробітної плати.

1.2. Організація документування операцій з використання праці та її оплати

Облік особового складу організується відділом кадрів, але перелік документів та порядок їх документообігу узгоджується з бухгалтерією. До первинних документів з обліку руху особового складу належить: записка про прийом на роботу (форма Т – 1), з обліку пересування – записка про перехід з однієї роботи на іншу (форма Т – 5), із надання відпустки форма Т –7, звільнення з роботи (форма Т – 8).

Рис. 8.3 Блок – схема документування при оформленні працівника на роботу

Для кожного працівника обов’язково формується особова справа, до якої обов’язково додають копію ідентифікаційного номера працівника та копії довідок або посвідчень, які надають право на пільги в оплаті або в оподаткуванні. У кожному підрозділі підприємства ведуть Відомість обліку особового складу, до якої записують усі відомості про працівників.

Організація обліку робочого часу – це вибір системи табельного обліку, розробка інструкції щодо його ведення, контроль дотримання правил внутрішнього розпорядку та табельного обліку. Система табельного обліку (жетонна, карткова, із застосуванням контрольних годинників, пропускна, рапортно – відомча, автоматизована) доповнюється інструкцією про порядок ведення табельного обліку, у якій зазначають: форму ведення табельного обліку (централізована або децентралізована), методику побудови табельних номерів; форму та порядок ведення табелів та графік їх представлення в бухгалтерії, обов'язки табельників, форму й порядок проведення внутрішнього контролю за табельним обліком.

Розглянемо особливості окремих систем табельного обліку. Жетонний спосіб здійснюється за допомогою жетонів, на яких проставлено відповідний номер. На підприємствах, які використовують жетонний спосіб, кількість жетонів повинна дорівнювати чисельності працюючих. Картковий – здійснюється з використанням контролю годинників, які автоматично зазначають час явки кожного у його картці. Спосіб ведення табельного обліку за перепускною системою полягає в тому, що працівники перед початком роботи здають свої перепустки, а після закінчення робочого дня одержують їх.

Кожному працюючому при оформленні його на роботу присвоюється табельний номер. Даний табельний номер включається у “Відомість особового складу” того підрозділу підприємства, до якого цього працівника зараховано на роботу. Начальник відділу кадрів (у великому за розмірами підприємстві) або один із працівників бухгалтерії (у невеликому підприємстві) контролює ведення “Відомості особового складу” в окремих структурних підрозділах підприємства (на відділеннях, в бригада, майстернях) в слідкує за правильним присвоєнням в ній табельних номерів. Кожному підрозділу завчасно виділяється серія табельних номерів, щоб вони не дублювались, наприклад, апарату управління – від 1 до 400, цеху № 1 – від 401 до 800, цеху № 2 – від 801 до 1200 і т.д.

Таблиця 8.3

Кодифікатор працівників

| № п/п

| Назва структурного підрозділу

| П.І.П. працівника

| Посада

| Табельний номер

|

|

| АУП

| Єрко Р. Г.

| економіст

|

|

|

| АУП

| Зікрач Н. В.

| аналітик

|

|

|

| АУП

| Іванова Г. В.

| менеджер

|

|

|

| АУП

| Качур В. Ю.

| адміністратор

|

|

|

| Кондитерський цех:

| Гук В. М.

| технолог

|

|

|

| Кондитерський цех:

| Деркач В. С.

| Кондитер

|

|

|

| Кондитерський цех:

| Гресь І. А

| Кондитер

|

|

Присвоєні табельні номери вказуються у всіх первинних і зведених документах з обліку праці та нарахуванню заробітної плати, в розрахункових книжках працівників підприємств, особових рахунках і табельному обліку робочого часу й підрахунку заробітної плати.

Табельний облік ведеться на бланках “Табеля обліку робочого часу і підрахунку заробітку”, який використовують для обліку виходу на роботу, відпрацьованого часу й підрахунку заробітної плати працюючих у кожному підрозділі підприємства. Табель ведеться табельником, бригадиром чи іншою призначеною наказом керівника особою у кожному структурному підрозділі підприємства. На підприємствах із невеликою чисельністю працівників облік явки на роботу працівників здійснюється централізовано, тобто явка всіх працівників відображається у одному табелі. Якщо підприємства має декілька структурних підрозділів, цехів, дільниць, то у цьому випадку у кожній окремій структурній одиниці ведеться окремий табель, який у кінці місяця подається до бухгалтерії. У виробничих цехах відповідальними за ведення табелю є табельник, а у структурних підрозділах наказом по підприємству призначається співробітник окремого підрозділу.

Підставою для нарахування заробітної плати працівникам з погодинною формою оплати праці є табель обліку використання робочого часу, де зазначається табельний номер працівника, його посада або професія, прізвище, ім’я та по – батькові, кількість відпрацьованих днів або годин, посадовий оклад або тарифна ставка і загальна сума нарахованої заробітної плати (дод. Л).

Табель обліку використання робочого часу на підприємстві є підставою для нарахування заробітної плати інженерно – технічному персоналу і службовцям, тобто працівникам, заробітна плата яким установлена у вигляді тарифного окладу. А також працівникам, які займаються обслуговуванням виробництва – слюсарям – ремонтникам, наладчикам, вантажникам. Заробітна плата цієї категорії працівників нараховується виходячи з тарифної ставки за годину відпрацьованого часу.

Табель ведеться лінійним способом у розрізі працівників. Табель обліку використання робочого часу відкривається на початку кожного місяця. В ньому зазначаються вихідні дні поточного місяця і за кожен день місяця щодня відмічається кількість відпрацьованих годин кожним працівником, а також умовними позначеннями зазначають відхилення від норм часу (понаднормові години праці, роботу у нічний час або у вихідні та святкові дні, прогули) або причина відсутності на робочому місці (лікарняний, відпустка, відрядження). По закінчення місця табель закривається, тобто підраховується загальна кількість відпрацьованих днів, годин, днів неявок по кожному структурному підрозділу, табель підписується відповідальними посадовими особами і надається до бухгалтерії для нарахування заробітної плати.

Для працівників із заробітною платою у вигляді посадового окладу визначається кількість відпрацьованих днів у місяці. Якщо цей працівник відпрацював установлену у даному місяці кількість робочих днів, то йому нараховується його тарифний оклад незалежно від того, що в одному місяці може бути 20 робочих днів, а в іншому 22 робочих дня. Якщо цей працівник відпрацював менше днів, ніж установлено у цьому місяці, то у цьому випадку визначається сума його середньоденної заробітної плати у поточному місяці шляхом ділення посадового окладу на кількість встановлених робочих днів і помножається на кількість фактично відпрацьованих днів.

Організація обліку виробітку працівників – відрядників необхідна:

- для контролю за виконанням завдань індивідуально по працівниках і групою по бригадах, цехах і т. д.;

- для нарахування заробітної плати працівникам – відрядникам;

- для виявлення дефектної продукції та браку;

- для здійснення контролю за рухом деталей та напівфабрикатів у виробництві.

Організація обліку виробітку відрядників повинна визначити такі питання:

- обрати операцію, за якою доцільно обліковувати виробіток;

- обрати систему обліку виробітку на певних виробничих дільницях;

- розробку форм первинних та зведених документів з обліку виробітку та заробітної плати;

- розробку вказівок по заповненню документів;

- установлення термінів представлення документів до бухгалтерії.

У масово – поточному виробництві виробіток обліковують за кількістю переданих в обробку виробів (деталей), на інших виробництвах підраховують кожну виробничу операцію.

Система обліку виробітку – це поєднання способу одержання первинної інформації, порядку її запису, використання певних форм первинних документів. У промисловості залежно від типу виробництва, його технології і від системи оплати праці застосовують різні системи обліку виробітку, що відрізняються між собою порядком підготовки документації і ознайомлення робітників із змістом та обсягами майбутньої роботи, періодом, за який він враховується. В індивідуальних виробництвах найбільш розповсюдженою є система попереднього встановлення обсягів виробітку в нарядах на основі технологічних карт, технічних регламентів, у яких зафіксовано завдання та фактичний виробіток. У масовому виробництві нескладної продукції використовується система рапортів про виробіток. У серійних виробництвах застосовується маршрутна система обліку виробітку, а при роботі на конвеєрах розповсюджена інвентарна система виробітку, що характеризується позмінною інвентаризацією залишків незавершеного виробництва. Облік виконання норм виробітку ведеться методом підрахунку за нормативною зарплатою.

Первинні документи з обліку відрядної оплати праці майже всі типізовані й зручні для застосування на виробничому підприємстві, що спрощує їх вибір. Для працівників із відрядною формою оплати праці підставою для нарахування заробітної плати є наряд на відрядну роботу або маршрутний лист, де зазначається також табельний номер працівника, посада або професія, прізвище, ім’я, по – батькові, кількість виробленої продукції або виконаних робіт, послуг, відрядна розцінка, норма часу на виконання робіт і сума нарахованої заробітної плати. Наряд складається за робочим місцем працівника, після закінченої зазначеної у ньому роботи він підписується відповідними особами (бригадиром, майстром цеху, начальником зміни, цеху) і надається до відділу праці і заробітної плати або нормувальнику для перевірки застосовуваних розцінок і обчисленню заробітної плати по кожному конкретному наряду (дод. К). Наряд на відрядну роботу також надає інформацію про кількість виготовленої продукції, її якість, дозволяє проконтролювати виконання норм виробітку, використання матеріалів у виробництві.

При використанні для обліку виробітку наряду на відрядну роботу цей документ може бути виданий одному працівнику або на робочу бригаду. Якщо наряд надається одному робітнику в ньому зазначається, яке завдання повинен виконати цей працівник, розцінка за відповідну операцію. Ця операція може бути проміжною, але працівник відповідає за її виконання і у цьому випадку йому нараховується й виплачується заробітна плата за виконану їм роботу незалежно від того, здана ця продукція на склад готової продукції чи ні.

При використанні нарядів при бригадній системі оплаті праці наряд, тобто завдання на виконання певного об’єму роботи виписується на всю бригаду. Після виконання завдання розраховується сума заробітної плати за весь об’єм виконаної роботи, а потім розподіляється між членами бригади від безпосередньої участі кожного.

На відміну від нарядів на відрядну роботу маршрутні листи передаються разом із продукцією, що виробляється від однієї дільниці до іншої у порядку здійснення операцій, тобто по відповідному маршруту. У цьому документі кожен робітник робить відмітку про виконання своєї операції і передає маршрутний лист разом із виробами на іншу дільницю. Якщо по закінченню місяця продукція, яка проходила цей маршрут не була здана на склад готової продукції, а залишилась у стадії незавершеного виробництва, маршрутний лист у цьому випадку не передається до бухгалтерії для нарахування заробітної плати, а переходить на наступний місяць поки ця партія продукції на дійде до кінцевої стадії її виробництва. Після того як ця продукція буде здана на склад маршрутний лист передається до бухгалтерії для нарахування заробітної плати.

Також у наряді на відрядну роботу і у маршрутному листі зазначається кількість бракованої продукції, що є немаловажною деталлю, так як заробітна плата нараховується виходячи із ступеня бракованого виробу, повний брак чи частковий, виправний або невиправний, із вини робітника або ні. Взагалі виправний брак з вини працівника оплачується у розмірі не більше 2/3 відрядної розцінки, невиправний брак із вини працівника не оплачується взагалі.

Для працівників із відрядною формою оплати праці затверджені відрядні розцінки. Їх величина залежить від складності й розряду роботи, умов праці та норм часу, вони диференційовані залежно від розряду і робочої професії робітника. Заробітна плата робітникам – відрядникам нараховується шляхом множення відрядної розцінки, встановленої відповідно до розряду роботи та її складності на обсяг виробітку, зазначеному у первинних документах.

Організація руху документів повинна охоплювати час і шлях від першого запису у документі до його здачі до архіву. Причому організація первинного, аналітичного і синтетичного обліку повинні бути складовими єдиної системи обліку.

Особливістю документообігу є складання документів у виробничих підрозділах, Особливістю організації документообігу з обліку праці та її оплати є складання документів з обліку відпрацьованого часу та виробітку за межами облікового процесу у виробничих підрозділах, тому потрібно забезпечити контроль за наявністю усіх необхідних показників із метою одержання підсумків у людино/годинах, людино/днях і у загальній сумі заробітної плати у розрізі категорій працюючих, видах робіт, видах продукції, місцях та центрах виникнення витрат. Для забезпечення своєчасного їх представлення у бухгалтерію для нарахування заробітної плати потрібно затвердити графіки документообігу та зобов’язати усіх виконавців до їх неухильного дотримання. Організація руху документів повинна охоплювати час і шлях від першого запису у документі до його здачі до архіву (наприклад, від відкриття наряду до його здачі в бухгалтерію), причому організація первинного, аналітичного і синтетичного обліку повинні бути складовими єдиної системи обліку. Для кожного документа складається оперограма руху, у якій у технологічній послідовності складання і обробки документа перераховуються усі види робіт, виконавці та час виконання операцій. Рух табелю обліку робочого часу відображено у таблиці 8.4

Таблиця 8.4

Оперограма руху табеля обліку відпрацьованого часу

| Вид виконуваної операції

| Виконавці

|

| Табельник

| Бухгалтер

| Головний бухгалтер

| Поточний архів

|

Виписка табелю робочого часу

Оформлення табелю обліку робочого часу табельником

Обробка даних табелю обліку робочого часу

Перевірка правильності та своєчасності виконання табелю робочого часу

Передача документа до поточного архіву Виписка табелю робочого часу

Оформлення табелю обліку робочого часу табельником

Обробка даних табелю обліку робочого часу

Перевірка правильності та своєчасності виконання табелю робочого часу

Передача документа до поточного архіву

|

|

|

|

|

Основними документами для розрахунку заробітної плати при відрядній оплаті праці і обліку виробітку є наряд на відрядну роботу, маршрутний лист, рапорт про виробіток, лист пор доплату, лист про брак тощо. Графік руху наряду на відрядну роботу зображено у таблиці 8.5.

Таблиця 8.5

Оперограма наряду на відрядну роботу

|

Вид виконуваної роботи

| Виконавці

|

| Головний механік

| Працівник

| Бухгалтер з обліку зарплати

| Головний бухгалтер

| Поточний архів

|

Виписка наряду на роботу та його оформлення

Виконання наряду на відрядну роботу

Передача наряду на роботу до бухгалтерії

Опрацювання даних наряду

Перевірка правильності даних наряду

Передача документа в архів Виписка наряду на роботу та його оформлення

Виконання наряду на відрядну роботу

Передача наряду на роботу до бухгалтерії

Опрацювання даних наряду

Перевірка правильності даних наряду

Передача документа в архів

|

|

|

|

|

|