На перший план виходить поінформованість зацікавлених осіб (керівництва, бухгалтерів, інвесторів тощо) про наявність засобів праці (обладнання машин, виробничих площ та інших основних засобів) та постійний контроль за їх правильним використанням. Правильно побудований облік основних засобів і, як наслідок, різнобічне використання наданої інформації, повинно сприяти ефективному управлінню виробничою діяльністю будь-якого підприємства, а також проведення обґрунтованої зваженої інвестиційної політики щодо них.

Підприємство постає перед питанням автоматизації обліку основних засобів для виконання системних обліково-контрольних операцій.

При цьому сприятливим фактором автоматизації є стабільність постійної облікової інформації, що формується на підприємстві. Це, своєю чергою, створює умови для її багатократного використання і тим самим сприяє підвищенню ефективності застосування ЕОМ на цій ділянці облікової роботи. Характерною для розв'язання задач даної ділянки обліку є можливість одержання на ЕОМ повного комплексу облікових реєстрів, необхідних для організації раціонального управління основними засобами підприємства.

Визначення поняття "задача", що використовуватиметься надалі для вирішення проблем автоматизації тих чи інших ділянок обліку. Під задачею будемо розуміти алгоритм перетворення вхідних даних за допомогою процедур обробки у вихідні показники, що мають певне функціональне призначення для бухгалтерського обліку і управління підприємством.

Існує багато підходів до виділення задач обліку основних засобів. Найдоцільнішим є таке групування:

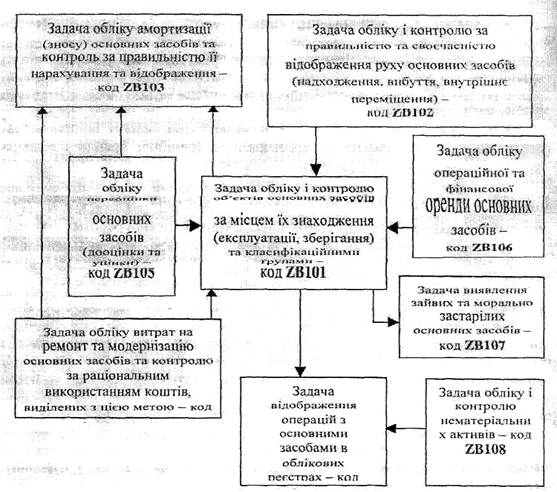

1 - облік і контроль об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами - код 2В101;

2 - облік і контроль за правильністю та своєчасністю Відображення руху

основних засобів (надходження, вибуття, внутрішнє переміщення) - код 2В102;

3 - облік амортизації (зносу) основних засобів та контроль за правильністю її нарахування та відображення - код 2В103;

4 - облік витрат на ремонт та модернізацію основних засобів та контроль за

раціональним використанням коштів, виділених з цією метою - код 2В104;

5 - облік переоцінки основних засобів (дооцінки та уцінки) - код 2В105;

6 - облік операційної та фінансової оренди основних засобів - код 2В106;

7 - виявлення зайвих та морально застарілих основних засобів - код 2В107;

8 - облік і контроль нематеріальних активів - код 2В108;

9 - відображення операцій з основними засобами в облікових реєстрах - код 2В109.

Перший розряд структури коду задачі — мнемонічна ознака, другий - код підсистеми бухгалтерського обліку, третій — код ділянки обліку, четвертий та п'ятий - номер задачі.

Задача 2В101 дозволяє бухгалтерії, економічним і технічним службам підприємства здійснювати контроль за наявністю основних засобів у розрізі таких класифікаційних ознак:

• за функціональним призначенням: виробничі (безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню) та невиробничі (не беруть безпосередньої або побічної участі у процесі виробництва);

• за видами: земельні ділянки, капітальні витрати на поліпшення земель, будинки та споруди, машини та обладнання, транспортні засоби тощо;

• за використанням: діючі (ті, що використовуються у господарстві), недіючі (ті, що не використовуються в цей період часу з різних причин),

запасні (ті, що перебувають у резерві і призначені для заміни об'єктів основних засобів, що вибули);

• за належністю: власні (ті, що знаходяться на балансі підприємства), орендовані (ті, що отримані за договорами операційної оренди відображаються в позабалансовому обліку).

Одиницею обліку основних засобів є інвентарний об'єкт - предмет або комплекс конструктивно поєднаних предметів з усіма пристроями та пристосуваннями для виконання певних самостійних функцій і певної роботи.

Кожному інвентарному об'єкту присвоюється відповідний інвентарний номер. Цей номер зберігається за об'єктом на час його знаходження на підприємстві, при цьому повторення номерів виключено.

Аналітичний пооб'єктний облік основних засобів веде бухгалтерія на інвентарних картках ("Інвентарна картка обліку основних засобів"). Записи в інвентарних картках повинні бути тотожними даним пооб'єктного обліку основних засобів за місцями їхнього знаходження, які відображаються в інвентарному списку ("Інвентарний список основних засобів")- Для отримання аналітичних даних про наявність і рух основних засобів за їхніми класифікаційними ознаками бухгалтерія заповнює картку обліку руху основних засобів за формою на підставі підсумкових даних в інвентарних картках.

Вихідна інформація даної задачі необхідна при проведенні інвентаризацій і аналізі використання основних засобів з метою виявлення зайвих та морально застарілих, а також для відображення операцій з основними засобами в облікових реєстрах (див. рис. 1).

Задачу обліку і контролю об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами (код 2В101) є зміст розділити на підзадачі:

• обліку та узагальнення інформації про всі типи основних засобів, що

знаходяться на підприємстві (код 2В10101);

• обліку основних засобів за місцями їх експлуатації (код 2В10102);

• обліку основних засобів за класифікаційними групами (код 2В10103);

• контролю за наявністю основних засобів на підприємстві (код 2В10104).

Рис 1. Взаємозв'язок задач автоматизації обліку основних засобів

Задачу обліку і контролю за правильністю та своєчасністю відображення руху основних засобів (надходження, вибуття, внутрішнє переміщення) - код 2В102 доцільно поділити на такі підзадачі:

• обліку безоплатного отримання основних засобів (код 2В10201);

• обліку придбання та спорудження основних засобів (код 2В10202);

• обліку одержання основних засобів як внеску до статутного капіталу (код 2В10203);

• обліку надходження основних засобів у зв'язку з іншими операціями (код 2В10204);

• обліку бартерних операцій, об'єктом обміну в яких виступають основні засоби (код 2В10205);

• обліку безоплатної передачі основних засобів (код 2В10200);

• обліку реалізації основних засобів (код 2В Ш207);

• обліку передачі основних засобів як внеску до статутного капіталу іншого підприємства (код 2В10208);

• обліку ліквідації основних засобів (код !2В 10200);

• обліку внутрішнього переміщення основних засобів (код 2В10210);

• контролю за правильністю оформлення операцій з руху основних засобів (код 2В10211).

Головними джерелами надходження основних засобів є такі: об'єкти, що їх вклали засновники до статутного капіталу; об'єкти збудовані підприємством, установлене устаткування, закінчені роботи з побудови або дообладнання, котрі збільшують первинну вартість об'єктів; придбані основні засоби; основні засоби, одержані безкоштовно; виявлені під час інвентаризації надлишки основних засобів; основні засоби, одержані як результат обміну на інші активи.

У разі надходження в експлуатацію основних засобів на кожний об'єкт укладають спеціальний документ-акт приймання-передачі типової форми ("Акт приймання-передачі (внутрішнього переміщення) основних засобів"). Акт складається спеціальною комісією, що визначається наказом з облікової політики підприємства.

Задача 2В102 прямо пов'язана із задачею 2В101, оскільки після прийому основного засобу, в бухгалтерії на нього заводиться інвентарна картка, дані за якою повинні збігатися з даними Акту (проводиться контроль правильності оприбуткування основного засобу на баланс підприємства). Тобто, вихідні дані задачі обліку і контролю за правильністю та своєчасністю відображення руху основних засобів (надходження, вибуття, внутрішнє переміщення) (код 2В102) служать вхідними даними для задачі обліку і контролю об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами (код 2В101).

Під час експлуатації основні засоби поступово втрачають свої споживчі та фізичні якості і стають непридатними для використання. Однак вартість основних засобів не зникає безслідно, а систематично розподіляється протягом терміну їх використання. Такий розподіл має назву "амортизація". Саме для обліку амортизації і служить задача 2В103. Оскільки згідно з П(С)БО 7 "Основні засоби", амортизацію об'єкта основних засобів можна нараховувати одним із п'яти методів (прямолінійним, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивним, виробничим), то програмні засоби, за допомогою яких реалізовуватиметься процедура розв'язання цієї задачі, повинні забезпечувати можливість нарахування амортизації будь-яким з вказаних методів.

У задачі за кодом 2В103 обліку амортизації (зносу) основних засобів та контролю за правильністю її нарахування та відображення найбільш логічним було б виділення двох підзадач:

• обліку амортизації (зносу) основних засобів (код 2В10301);

• контролю за правильністю нарахування амортизації (зносу) основних засобів (код 2В10302).

Вхідною інформацією для задачі обліку амортизації (зносу) основних засобів та контролю за правильністю її нарахування (код 2В103) служать дані, отримані при реалізації задач обліку витрат на ремонт та модернізацію основних засобів та контролю за раціональним використанням коштів, виділених з цією метою (код 2В 104), обліку переоцінки основних засобів (дооцінки та уцінки) (код 2В105), вихідні дані задачі обліку і контролю об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами (код 2В101) (див. рис. 1). Своєю чергою результатна інформація задачі 2В103 використовується на ділянці обліку виробничих витрат у задачі обліку собівартості готової продукції.

У задачі обліку витрат на ремонт та модернізацію основних засобів та контролю за раціональним використанням коштів, виділених з цією метою (код 2В104) виділяємо підзадачі:

• обліку ремонту основних засобів (код 2В10401);

• обліку модернізації основних засобів (код 2В10402);

• контролю за раціональним використанням коштів, виділених на ремонт та модернізацію основних засобів (код 2В10403).

Такий розподіл задачі обліку витрат на ремонт та модернізацію основних засобів та контролю за раціональним використанням коштів, виділених з цією метою (2В104) пов'язаний насамперед з тим, що витрати на ремонт і витрати на модернізацію є абсолютно різними затратами за характером їх впливу на балансову вартість об'єкта основних засобів.

Витрати на ремонт не збільшують балансову вартість об'єкта основних засобів і списуються на витрати звітного періоду, своєю чергою витрати на модернізацію пов'язані з поліпшенням функціональних можливостей об'єкта, збільшують його балансову вартість, а на витрати списуються поступово через механізм амортизації.

Обидві підзадачі тісно пов'язані із задачею обліку собівартості готової продукції (ділянка обліку виробничих витрат), з тою лише різницею що підзадача 2В10401 - безпосередньо, а 2В10402 - опосередковано через задачу обліку амортизації (зносу) основним засобів та контролю за правильністю її нарахування та відображення (щ 2В 103).

Задача обліку переоцінки основних засобів (дооцінки та уцінки) (код 2В105) підрозділяється на дві підзадачі:

• обліку дооцінки основних засобів (код 2В10501);

• обліку уцінки основних засобів (код 2В10502).

У бухгалтерському обліку дооцінка основних засобів відображається так Д-т 10 "Основні засоби" К-т 131 "Знос основних засобів"-на суму дооцінки зносу основного засобу;

Д-т 10 "Основні засоби" К-т 423 "Дооцінка активів" — на суму дооцінки залишкової вартості об'єкта основних засобів.

Уцінка в обліку відображається так:

Д-т 131 "Знос основних засобів" К-т 10 "Основні засоби" - на суму уцінки зносу основного засобу;

Д-т 975 "Уцінка необоротних активів і фінансових активів" К-т 10 "Основні засоби" — на суму уцінки залишкової вартості об'єкта основних засобів.

Відповідно інформація підзадачі обліку дооцінки основних засобів (код ІВ10501) та обліку уцінки основних засобів (код 2В10502) використовується і є вхідною для: задачі обліку амортизації (зносу) основних засобів та контролю за правильністю її нарахування та відображення (код 2В103), обліку і контролю об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами - код 2В101 (див. рисі), а також для ділянки обліку фінансово-розрахункових операцій (задачі обліку фондів і резервів та обліку фінансових результатів і контролю за правильністю їх формування).

Задача обліку операційної та фінансової оренди основних засобів за кодом 2В106 має на меті узагальнити інформацію про основні засоби, що перебувають на підприємстві на правах:

1 - фінансової оренди, що передбачає передачу орендареві всіх ризиків і вигод, пов'язаних з правом використання й володіння активом;

2 - операційної оренди, що передбачає передачу орендарю права користування основними засобами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення

строку орендної угоди, а також основні засоби, віддані підприємством в операційну чи фінансову оренду.

Внаслідок різниці у відображенні в обліку фінансової та операційної оренди є зміст задачу 2В106 розділити на кілька підзадач:

• обліку операційної оренди по об'єктах основних засобів, зданих в оренду (код 2В10601);

• обліку операційної оренди по орендованих основних засобах (код 2В10602);

• обліку фінансової оренди об'єктах основних засобів, зданих в оренду (код 2В10603);

• обліку фінансової оренди по орендованих основних засобах (код 2В10604);

• контролю за правильністю та своєчасністю нарахування і сплати орендних платежів (код 2В10605);

• контролю за правильністю та своєчасністю отримання орендних платежів (код ІВ10606).

Вихідна інформація задачі 2В106 служить вхідними даними для задач: 2В101 (обліку і контролю об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами), 2В103 (обліку амортизації (зносу) основних засобів та контролю за правильністю її нарахування та відображення) і низки задач ділянок обліку витрат на виробництво та обліку фінансово-розрахункових операцій.

Задача виявлення зайвих та морально застарілих основних засобів (код 2В107) призначена для відслідковування основних засобів, що з тих чи інших причин простоюють чи працюють з недовикористанням діючих виробничих потужностей, а також із завершеним строком корисної експлуатації. Є зміст розділити дану задачу на підзадачі, а саме:

• визначення рівня спрацювання основних засобів (код 2В10701);

• визначення рівня використання виробничих потужностей (код 2В10702);

• визначення і контроль за рівнем забезпеченості основними засобами (код 2В10703).

Вхідними даними при розв'язанні цієї задачі виступає вихідна інформація задачі 2В 101 обліку і контролю об'єктів основних засобів за місцем їх знаходження (експлуатації, зберігання) та класифікаційними групами. Розв'язання задачі 2В107 дозволяє дати відповідь на запитання про ефективність функціонування того чи іншого об'єкта основних засобів на підприємстві.

Задача відображення операцій з основними засобами в облікових регістрах (код 2В109) передусім має на меті підсумовування інформації про наявність і рух основних засобів на підприємстві за звітний період (місяць) та видачі результатів обробки у вигляді відомостей (результуючих табуляграм).

У бухгалтерії таке узагальнення інформації відбувається за кредитом рахунків 10 "Основні засоби", 13 "Знос необ. активів", 15 "Капітальні інвестиції".