Розрахунковий чек – це документ, що містить письмове розпорядження власника рахунка (чекодавця) банківській установі(банкові емітенту), що обслуговує його рахунок, оплатити чекодержателеві суму коштів, вказану в чеку.

Відповідно до Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженої постановою Правління НБУ від 21.01.2004 р. № 22, розрахункові чеки використовуються у безготівкових розрахунках підприємств і фізичних осіб із метою скорочення розрахунків готівкою за отримані товари, виконані роботи й надані послуги.

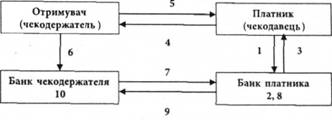

Рис. 3.3. Схема здійснення платежу з використанням розрахункових чеків:

1 - подання платником до обслуговуючого банку заяви для отримання чекової книжки і платіжного доручення для депонування коштів;

2 - депонування коштів банком платника на рахунку "Розрахунки чеками";

3 - отримання платником чекової книжки в банку;

4 - виписування платником чека на підставі пред'явлених документів на товар або послуги і передача його отримувачу коштів;

5 - відвантаження отримувачем товару;

6 - подання отримувачем в обслуговуючий банк чека і 4-х примірників реєстрів;

7 - перевірка банком отримувача правильності оформлення реєстрів і реквізитів чеків, своєчасність пред'явлення його до оплати та інкасування чека і другого та третього примірників реєстру чеків до банку-платника;

8 - списання банком платника коштів із депонованого рахунку платника;

9 - перерахування коштів банком платника на рахунок чекодержателя;

10 - зарахування суми коштів, яка вказана в чеку, на рахунок отримувача.

Облік розрахунків чеками здійснюється на окремому аналітичному рахунку «Розрахунки чеками» балансових рахунків 2526, 2550, 2552, 2554, 2602, 2622.

Для гарантованої оплати розрахункових чеків чекодавець разом із заявою на видання чекової книжки подає до банку-емітента платіжне доручення для перерахування коштів на аналітичний рахунок «Розрахунки чеками».

Розрахунковий чек із чекової книжки чекодавець виписує підчас здійснення платежу і видає чекодержателеві за отримані ним товари, виконані роботи, надані послуги. Виписуючи розрахунковий чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного і виводить новий залишок ліміту. Чек підписує службова особа, яка має право підписувати розрахункові документи, і скріплює відбитком печатки чекодавця (за винятком розрахункових чеків, що видаються фізичним особам).

При здійсненні розрахунків чеками в національній валюті суб’єктами господарської діяльності виконуються такі бухгалтерські записи:

• чекодавець сплачує послуги за одержану чекову книжку –

Дт- Поточний рахунок чекодавця

Кт – 6119 «Інші комісійні доходи за операціями з клієнтами»;

• банк депонує кошти на аналітичному рахунку «Розрахунки чеками»

Дт – Поточний рахунок чекодавця

Кт – 2602 «Кошти в розрахунках суб'єктів господарської діяльності» (аналітичний рахунок «Розрахунки чеками») ;

• банк видає чекову книжку

Дт – 9910 Контррахунок

Кт – 9821 «Бланки суворої звітності»;

• банк зараховує суму, зазначену в чеку, чекодержателеві за умови, що чекодавець і чекодержатель обслуговуються однією установою банку

Дт – 2602 «Кошти в розрахунках суб'єктів господарської діяльності» (аналітичний рахунок «Розрахунки чеками»)

Кт – Поточний рахунок чекодержателя;

• банк чекодержателя приймає реєстр із чеками на інкасо за умови, що чекодавець і чекодержатель обслуговуються різними установами банку

Дт – 9830 «Документи і цінності, прийняті на інкасо»Кт – 9910 Контррахунок;

• банк чекодержателя інкасує чек до банку чекодавця Дт – 9910 Контррахунок

Кт – 9830 «Документи і цінності, прийняті на інкасо»

та

Дт – 9831 «Документи і цінності, відіслані на інкасо»

Кт – 9910 Контррахунок;

• банк-емітент перераховує кошти за розрахунковим чеком чекодержателеві

Дт – 2602 «Кошти в розрахунках суб'єктів господарської діяльності» (аналітичний рахунок «Розрахунки чеками»)Кт – Кореспондентський рахунок;

• банк чекодержателя одержує повідомлення про надходження коштів за розрахунковим чеком

Дт – 9910 Контррахунок

Кт – 9831 «Документи і цінності, відіслані на інкасо»

та

Дт – Кореспондентський рахунок

Кт – Поточний рахунок чекодержателя.