Акредитив – договір, що містить зобов'язання банку емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж.

Розрахунки акредитивами у національній валюті здійснюються згідно з Інструкцією про безготівкові розрахунки в Україні в національній валюті, затвердженою НБУ від 21.01.2004 р. № 22 (зі змінами). Облік цих розрахунків здійснюється з урахуванням вимог Інструкції про застосування Плану рахунків бухгалтерського обліку комерційних банків України, затвердженої постановою правління НБУ від 21.11.97 р. за № 388 (зі змінами) на окремому аналітичному рахунку «Розрахунки акредитивами» балансових рахунків 2526, 2550, 2552, 2554, 2602, 2622.

Інструкцією Національного банку України «Про безготівкові розрахунки в Україні в національній валюті» передбачено використання таких видів акредитивів .

• покритий акредитив, за якого завчасно бронюються кошти платника у повній сумі на окремому рахунку в банку емітенті або виконуючому банку;

• непокритий акредитив, оплата за яким, у разі тимчасової відсутності коштів на рахунку платника, гарантується банком емітентом за рахунок банківського кредиту.

Акредитиви бувають відкличні та безвідкличні. Відкличний акредитивможе бути змінений або анульований банком-емітентом без попереднього погодження з бенефіціаром одержувачем платежу за акредитивом (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом).

Безвідкличний акредитив –акредитив, який може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий.

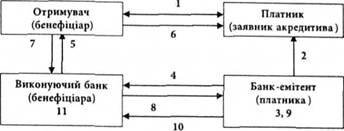

Схему документообороту та платежів при розрахунках акредитивами показано на рис. 1.

Рис. 1. Схема здійснення розрахунків за покритим акредитивом, відкритим у банку-емітенті:

1 - укладення угоди купівлі-продажу;

2 - подання заяви банку-емітенту на відкриття покритого відкличного/безвідкличного акредитива;

3 - депонування коштів на рахунку "Розрахунки акредитивами";

4 - банк-емітент повідомляє банк бенефіціара про відкриття акредитива;

5 - банк бенефіціара повідомляє бенефіціара про відкриття й умови акредитива;

6 - відвантаження продукції;

7 - подання розрахункових документів;

8 - пересилання документів між банками;

9 - перевірка всіх умов акредитива на підставі реєстру документів і списання коштів з рахунку "Розрахунки акредитивами";

10 - перерахування коштів на рахунок бенефіціара;

11 - зарахування коштів на рахунок бенефіціара.

Бухгалтерські записи, що виконуються під час здійснення розрахунків акредитивами у національній валюті, мають такий вигляд.