Організація обліку касових операцій ґрунтується на Положенні про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 14.12.2004р. №637.

Організація обліку готівки в касі розв'язує три групи питань:

організація каси та збереження готівки;

аналітичний і синтетичний облік касових операцій;

оперативний контроль касової дисципліни.

У проекті організації обліку касових операцій викладається порядок оперативного контролю за збереженням готівки та дотримання касової дисципліни, під яким розуміють здійснення операцій на основі оформлених прибутково – видаткових документів, своєчасне оформлення операцій по надходженню та видачі готівки, визначення порядку ведення касової книги, своєчасне представлення звіту касиру до бухгалтерії, своєчасна здача понад лімітованих сум готівки в банк, визначення осіб, які мають право підписувати касові ордери.

Організація каси та збереження готівки передбачає обладнання приміщення каси, яке б унеможливлювало доступ сторонніх осіб до нього; підбір касирів, із якими обов'язково укладається договір про повну матеріальну відповідальність; організацію доставки готівки в банк та з банку та охорону каси.

Організація аналітичного й синтетичного обліку касових операцій передбачає:

- організацію документування касових операцій та їх документообігу;

- організацію аналітичного й синтетичного обліку касових операцій.

Кожна операція по надходженню та видачі грошей повинні оформлюватись документом і записуватись до касової книги, тому що не оприбуткована готівка вилучається до бюджету у п’ятикратному розмірі. Касові операції оформлюються прибутковими касовими ордерами (форми КО – 1) і видатковими касовими ордерами (форми КО – 2). Вони виписуються бухгалтером, реєструються у журналі реєстрації прибуткових і видаткових касових ордерів (форми КО – 3), підписуються прибуткові – головним бухгалтером, а видаткові – керівником і головним бухгалтером та передаються особисто касиру для виконання (рис. 10.6).

Рис. 10.6. Блок – схема обліку касових операцій

Касир повинен ретельно перевірити документи. Забороняється виконувати операції по незаповнених документах та з виправленнями. Після виконання операцій касир зобов'язаний підписати ордери, поставити дату виконання операції та погасити супровідні документи штампом “Сплачено”. Після цього касир записує до касової книги окремо кожну операцію за кожним документом, потім визначає суму оборотів і залишку, після чого відриває другий лист касової книги, додає до нього усі документи, зшиває й здає бухгалтеру під підпис у касовій книзі. Бухгалтер після перевірки звіту касира обробляє його і заповнює журнал 1 і відомість 1.1.

Ліміт каси розраховується підприємством, оформляється на спеціальному бланку заявки – розрахунку ліміту. Фактичний залишок грошей в касі визначений в касовій книзі не повинен перевищувати ліміт тому, що таке перевищення стягується до бюджету у подвійному розмірі.

Підприємства також можуть здійснювати розрахунки готівкою через установи банків шляхом переказу готівки на користь підприємств або фізичних осіб для сплати будь – яких платежів, але у межах десяти тисяч гривен за один день.

Виходячи із особливостей документообігу у процесі здійснення касових операцій організація їх обліку включає призначення працівника, відповідального за складання касових ордерів; забезпечення комп’ютерною технікою для їх заповнення та реєстрації у журналі; розробку графіку документообігу, який би включав усі стадії його складання та перевірки й підписування керівником і головним бухгалтером із зазначенням часу виконання кожного виду робіт.

Організація контролю за веденням касових операцій включає:

- оперативний контроль за збереженням готівки та дотриманням порядку ведення касових операцій під яким розуміють оформлення прибуткових і видаткових документів відповідно до інструкції;

- своєчасне оформлення операцій по надходженню та витратам готівки, контроль за оприбуткуванням готівки;

- правильне ведення касової книги;

- дотримання встановлених лімітів каси;

- контроль за видачею значних сум готівки;

- контроль за своєчасної здачею в банк касових надходжень і депонованої заробітної плати;

- витрачення готівки з виручки на виплату заробітної плати;

- дотримання порядку видачі готівки під звіт та її використання;

- дотримання обмежень на здійснення розрахунків готівкою.

Відповідальність за дотримання порядку ведення касових операцій покладається на керівника і головного бухгалтера підприємства. Контроль за готівкою включає щоденний перегляд касових звітів, оформлення касових ордерів підписом головного бухгалтера до передачі їх касиру для виконання й підпису грошових чеків до пред'явлення їх банку.

Контроль за доходами одержаними у вигляді готівки здійснюється шляхом запису до книги обліку валових доходів і валових витрат яку ведуть підприємці, фізичні особи відповідно до інструкції про податок із доходів фізичних осіб.

10.2.2.Організація обліку операцій на рахунках у відділенні банку

Організація обліку операцій на рахунках у відділенні банку ґрунтується на наступних нормативних документах:

1. Закон України «Про платіжні системи та переказ грошей в Україні» №2346 – ІІІ від 5.04.2001 року.

2. Інструкція про безготівкові розрахунки в національній валюті України: затверджена Постановою НБУ від 21. 01. 2004 р. №22 (із змінами та доповненнями)

3. Інструкція про порядок відкриття, використання й закриття рахунків у національній валюті: затв. Постановою Правління НБУ від 12. 11. 2003 р. № 492.

Організація обліку грошових коштів на рахунках у відділенні банку передбачає:

1) відкриття необхідних рахунків у відділеннях банків, кількість яких не обмежується;

2) повідомлення протягом трьох днів органів податкової служби України за місцем реєстрації підприємства про відкриття рахунків (відповідальність покладається на підприємство);

3) оформлення карток із зразками підписів розпорядників коштів, які мають право першого й другого підписів на розрахункових документах;

4) одержання перепустки, яка надає право працівникам підприємства (касирам) входити до банку і забезпечення дорученнями працівників (касирів), які працюють із банком;

5) узгодження графіку обслуговування підприємства у відділенні банку, порядку здачі виручки підприємства до банку та одержання готівки у відділенні банку, представлення заповнення на готівку, порядок одержання чекових книжок,

6) узгодження форми розрахунків – паперова або у форматі електронних платежів у системі “клієнт – банк – клієнт”;

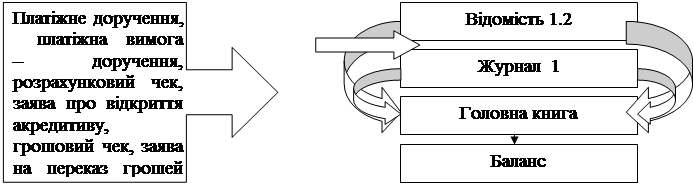

7) узгодження порядку і методики представлення платіжних інструментів у різних формах для виконання розрахункових операцій (платіжних доручень, платіжних вимог – доручень, платіжних вимог, розрахункових чеків, акредитивів, платіжних карток, векселів, електронно – розрахункові документи, а також порядок застосування договірного списання коштів із рахунку платника та одержання їх отримувачем за дорученням платника відповідно до договору).

Організація обліку операцій на рахунках банків у бухгалтерії підприємства передбачає:

1) забезпечення працівників бухгалтерії нормативними й законодавчими документами;

2) забезпечення працівників бухгалтерії бланками документів, регістрів та форм звітності у необхідній кількості,

3) доведення до працівників бухгалтерії шифрів банків, номерів рахунків та інших платіжних реквізитів контрагентів, термінів сплати податків, зборів та інших видів зобов’язань перед фізичними та юридичними особами,

4) розробку методики й техніки обліку банківських операцій, порядку складання платіжних документів до банку та ведення журналу їх реєстрації,

5) розробку методики та техніки ведення аналітичного й синтетичного обліку операцій на рахунках банків (рис. 10.7).

Рис. 10.7. Блок – схема обліку операцій на рахунках банків

Бухгалтерія розробляє порядок здійснення розрахунків із застосуванням кожного з інструментів (платіжних доручень, платіжних вимог – доручень, акредитивів, у порядку договірного списання та чеками), визначає форму та час їх представлення до банку для своєчасного виконання розрахунків (рис. 10.8).

Рис. 10.8 Блок – схема документообігу при розрахунках платіжними дорученнями

Рис. 10.9 Блок – схема документообігу при розрахунках акредитивами

Між працівниками відділу обліку грошових коштів розподіляються обов’язки відповідно до форми обліку на підприємстві і призначаються відповідальні за виконання кожного виду робіт: підготовку форм платіжних документів відповідно до інструкції, їх реєстрацію у журналі реєстрації, у якому кожному документу присвоюється певний номер.

Також розробляється методика обробки виписок банку (реєстр аналітичного обліку) та методика заповнення журналу 1 і відомості 1.2, вони заповнюються на підставі виписок банку і доданих до них документів у розрізі кореспондуючих рахунків у хронологічному порядку (дод. Ю).

Для відображення операцій здійснених в іноземній валюті використовується журнал 1 та відомості до нього, які заповнюються у валюті здійснених операцій, причому для кожної іноземної валюти, у якій здійснюються операції, ведеться окремий журнал і відомість, які позначаються назвою валюти, у якій вони заповнюються. Аналітичні дані про грошові кошти в іноземній валюті наводяться у гривнях і одночасно у тій валюті у якій здійснюються операції.

10.2.3 Організація обліку розрахунків із дебіторами

Організація обліку розрахунків із підзвітними особами передбачає:

а) установлення переліку посад, яким дозволяється видача грошей під звіт у поточному році;

б) оформлення наказом на підприємстві (щоквартально) розміру підзвітних сум для кожного структурного підрозділу і підзвітних осіб підприємства;

в) прийняття порядку видачі грошей у підзвіт і представлення звітів про використання сум, виданих під звіт та на відрядження;

г) розробку методики й техніки обробки звітів про використання сум, виданих під звіт та на відрядження;

д) розробку методики й техніки синтетичного та аналітичного обліку.

Основними положеннями по організації обліку розрахунків із підзвітними особами є затвердження порядку прийняття та перевірки звітів про використання сум, виданих під звіт та на відрядження, а також організація синтетичного й аналітичного обліку. Остання залежить від форми обліку, яка застосовується на підприємстві і технічних засобів його ведення.

Організація видачі грошей у підзвіт передбачає перевірку наявності наказу на видачу грошей, наказу про відрядження, гроші видаються за умови погашення заборгованості за попередніми авансами, готівка видається з каси підприємства на підставі заяви працівника з дозволом керівника.

Підзвітні особи зобов'язані здавати звіти про використання сум, виданих під звіт та на відрядження: при відрядженні протягом трьох днів після повернення з нього; в інших випадках – на наступний день після одержання грошей. Суми по несвоєчасно зданим звітам додаються до фактичного залишку грошей у касі порівнюються з лімітом каси, а тому стягуються у двократному розмірі.

Звіти про використання сум, виданих під звіт та на відрядження, здаються до бухгалтерії, де проходять ретельну перевірку. У них перевіряється: наявність наказу про відрядження, у якому повинна бути вказана його мета, термін та місто відрядження, відміток про перебування у відрядженні на підставі записів і печаток підприємства, до якого було відряджено працівника, а також установлюється законність виправдовуючих документів: товарно – транспортної накладної, товарних чеків, рахунку – фактури, проїздних квитків, квитанцій, посвідчення про відрядження.

Кожна сума витрат, зазначена у звіті про використання сум, виданих під звіт та на відрядження повинна підтверджуватись документально, крім суми добових. Перевірені авансові звіти затверджуються керівником підприємства, після чого надходять до бухгалтерії, яка повинна організувати аналітичний і синтетичний облік розрахунків.

Синтетичний облік ведеться у журналі 3 у першому розділі, а аналітичний у відомості 3.2, вони заповнюються на підставі звітів про використання сум, виданих під звіт та на відрядження.

Для організації обліку розрахунків за претензіями потрібно:

1. Визначити порядок оформлення претензій відповідними документами, нестача запасів – акт за участю представників постачальників і незацікавленої сторони та нестача в залізничних вагонах – комерційним актом; порушення якості товарно – матеріальних цінностей – акт матеріальної експертизи, яка здійснюється сторонніми органами.

2. Розробити порядок ведення роботи за претензіями: складені претензії реєструються у спеціальному журналі і під розписку передаються юристу для ведення роботи; відповідача повідомляють листом, копія якого повинна передаватись до бухгалтерії і прикладатись до документів по претензіям, якщо збитки не відшкодовуються добровільно, то урегулювання претензії здійснюється через господарський суд.

3. Організація обліку погашення претензій.

Аналітичний облік розрахунків за претензіями організовується у відомості 3.2, до якої записуються усі претензії, а також за кожною претензією відкривають окрему картку, до якої записують назву підприємства, документ з господарського суду, суму боргу та на підставі документів про одержання коштів записують його погашення й обраховують залишок на кожну звітну дату. Залишки у цих картках повинні відповідати показникам відомості аналітичного обліку. Залишок заборгованості обраховується після кожної суми оплати. Синтетичний облік розрахунків за претензіями ведуть у Журналі 3.

Організація обліку розрахунків з покупцями й замовниками включає:

Вибір форми розрахунків, які найбільш відповідають укладеним договорам даного підприємства з покупцями та замовниками.

5. Розробку картотек відвантажувальних, розрахункових, адресних та інших реквізитів покупців.

6. Установлення порядку документування операцій та оперативного контролю за станом розрахунків.

7. Методику та техніку ведення синтетичного та аналітичного обліку розрахунків із покупцями.

Форма розрахунків визначається у договорах, які укладаються між контрагентами, причому у них доцільно приймати додаткові умови, що гарантують своєчасність розрахунків, тобто визначати фінансові санкції при недотриманні термінів розрахунків або поставок. Форми розрахунків, як правило, визначаються за згодою сторін, орієнтуючись на більш прогресивні (клієнт – банк клієнт; акредитиви або у порядку договірних розрахунків). В договорах потрібно перелічувати документи, якими оформлюються поставки і розрахунки, терміни й способи представлення документів, кількість їх екземплярів. З цією метою розроблюється графік документообігу операцій по розрахунках із покупцями та замовниками. Поставки продукції оформляються такими документами:

- доручення на право одержання цінностей;

- товарно – транспортна накладна;

- рахунок – фактура;

- акт здачі продукції;

- податкова накладна до якої додаються технічний паспорт, специфікації, сертифікати.

Аналітичний облік розрахунків із покупцями та замовниками ведуть у Відомості 3.1, яку заповнюють на підставі документів про відвантаження матеріальних цінностей, а синтетичний – у журналі 3.

Контроль за здійсненням розрахункової дисципліни – це систематичне спостереження за своєчасним поданням до оплати рахунків покупцям, а також контроль за оплатою цих рахунків, за дотриманням термінів розрахунків із працівниками по відшкодуванню матеріальних збитків і підзвітними особами. Цей контроль базується по щоденному перегляді виписок із рахунків банку. Крім того, потрібно організувати контроль за дотриманням термінів позовної давності розрахунків та своєчасним їх врегулюванням.