Отже, для організації первинного обліку надходження запасів необхідно забезпечити усі перераховані складові облікового процесу. Об’єктом організації обліку надходження виробничих запасів є рух документів, а також організація руху інших носіїв облікової інформації регістрів і форм звітності. Організація документообігу передбачає визначення переліку документів, якими оформляється рух запасів, а також розробки методичних указівок по їх замовленню.

Методика й порядок документального оформлення надходження виробничих запасів залежить від джерела їх надходження, тому розглянемо його окремо при надходженні виробничих запасів від постачальників, придбаних підзвітними особами, а також із підрозділів власного підприємства.

Матеріальні цінності, що надходять на склад, перевіряються на відповідність їх асортименту, кількості, зазначених у супровідних документах. Якщо запаси отримують безпосередньо на складі постачальника, то виписується товарно – транспортна накладна на відпущені матеріали. Документи надходять до відділу постачання, де вони реєструються в журналі обліку вантажів, що надійшли, і передаються в бухгалтерію. Бухгалтерія здійснює перевірку документів постачальника і передає їх на склад для контролю при прийнятті вантажу. Але роль бухгалтерії не обмежується перевіркою документів – вона зобов’язана встановити: доцільність тієї чи іншої поставки запасів, чи задовольняє поставка потреби підприємства і чи не призведе вона до утворення понаднормових залишків. Обов’язковою умовою при оприбуткуванні запасів є відмітка матеріально відповідальної особи про їх прийняття на відповідальне зберігання (ставиться підпис). Запаси, прийняті на склад, оприбутковуються на підставі супроводжуючих документів тим числом, коли отримано цінності.

Якщо при прийнятті запасів на складі не виявлено розбіжностей між їх фактичною наявністю і зазначеною у супровідних документах, вони можуть бути оприбутковані без виписки додаткових документів безпосередньо за документами постачальників шляхом відмітки на них штампуйі заповнення його реквізитів (кількість прийнятих матеріалів, номенклатурний номер, підпис матеріально відповідальної особи). Порядок документального оформлення придбання запасів, які надходять від постачальника, представлено схематично (рис. 10. 3).

Рис. 10.3 Блок – схема документального оформлення руху запасів

Сутність іншого варіанту оприбуткування цінностей полягає у складанні у день надходження матеріальних цінностей від постачальників або з переробки матеріально відповідальною особою прибуткового ордера за формою № М – 4 в одному примірнику і тільки на фактичну кількість матеріальних цінностей, що надійшли (дод. И).

При виявленні у процесі приймання запасів недостач, невідповідності якості, маркування запасів, порушення цілісності тари або упаковки, їх невідповідності вимогам стандартів, технічних умов, кресленням, зразкам договору або даним, вказаним у супровідних документах, подальше приймання запасів припиняється й складається комерційний акт, який передається транспортній організації, що виконувала доставку запасів.

Якщо розбіжності виявлено при оприбуткуванні запасів на склад, складається акт приймання матеріалів, в якому фіксуються найменування матеріалів, одиниця виміру, шифр субрахунку, номенклатурний номер, фактична кількість і сума. Акт у двох примірниках складається приймальною комісією з обов’язковою участю завідувача складом та представника від постачальника або сторонньої організації. Один примірник акта використовується для обліку прийнятих матеріальних цінностей, другий – для направлення претензійного листа постачальнику. Про виявлену недостачу й порушення якості запасів складається акт, який є юридичним документом для виставлення претензій постачальнику. На підставі зазначених документів робиться запис операцій по надходженню матеріалів у відповідні облікові регістри – картки складського обліку.

При надходженні запасів через експедитора порядок організації обліку інший (рис. 10.4).

Рис. 10.4. Блок – схема документального оформлення оприбуткування запасів

Для закупки запасів підзвітній особі видається довіреність (дод. З), в якій вказується довірена особа, документ, що засвідчує особу, а також основні реквізити цього документу (серія, номер та ким виданий), а також найменування й кількість запасів, які належить отримати. Придбані цінності здаються на склад, комірник відмічає у супровідних документах (накладних, товарних чеках) їх оприбуткування підписом і штампом із зазначенням кількості і дати операції. Оформлені документи додаються до звіту про використання сум, виданих у підзвіт та на відрядження.

Відпуск матеріалів із складу проводиться матеріально відповідальною особою по відповідним документам, яка повинна перевірити наявність всіх реквізитів і підписів, передбачених формою видаткового документа. Основну масу матеріалів відпускають для потреб виробництва або на господарські потреби. Крім того, можуть мати місце випадки реалізації непотрібних матеріалів. Документальне оформлення видачі матеріалів зі складу залежить від різних умов: технології й організації виробництва, частоти відпуску. За характером документи на видачу матеріалів із складу поділяють на разові, накопичувальні і лімітно – нормативні.

Типовими формами оформлення видачі матеріальних цінностей зі складу є лімітно – забірні картки, вимоги, накладні, забірні листи, накопичувальні відомості. Зі складу отримують матеріали на виробничі потреби за лімітно – забірними картками (дод. К). Використання лімітно – забірних карт значно скорочує кількість документів. Їх виписує у двох екземплярах відділ постачання або економічний відділ. Один примірник лімітно – забірної картки видають одержувачеві, а другий передають на склад комірникові. При видачі матеріалів одержувач розписується безпосередньо у картці складського обліку, а комірник у його примірнику лімітно – забірної картки та у картці складського обліку зазначає залишок запасів.

Понадлімітний і одноразовий відпуск матеріалів безпосередньо у виробництво зі складу й заміна одних видів матеріалів іншими допускається тільки з дозволу керівника, головного інженера чи іншої уповноваженої особи підприємства (організації) після погодження з відповідними відділами підприємства. До понадлімітного відпуску матеріалів відносять перевитрачання їх по поважній причині та на відшкодування браку. Він оформлюється актом – вимогою форми № М – 10, яка виписується у двох примірниках: один примірник – для одержувача, другий – для складу. Вимога являє собою єдність розпорядчого й виправдного документів (дод. З). Здається акт – вимога форми № М – 10 до бухгалтерії після видачі всієї кількості необхідних матеріалів.

Для обліку руху матеріальних цінностей усередині підприємства, а також при відпуску матеріальних цінностей стороннім організаціям виписується накладна – вимога на відпуск (внутрішнє переміщення) матеріалів за формою № М – 11 у двох примірниках з обов’язковим підписом головного бухгалтера (табл. 10.3).

Таблиця 10.3

Оперограма накладної – вимоги на відпуск матеріалів

| Назва операції

| Виконавці

|

| бухгалтерія

| Гол. Бух

| керівник

| склад

| одержувач

| архив

|

| Виписка вимоги

| *

|

|

|

|

|

|

| Видача дозволу на відпуск

|

| *

| *

|

|

|

|

| Відпуск матеріалів (кількість відпущених матеріалів, порядковий номер записів за карткою складу) та їх одержання

|

|

|

| *

| *

|

|

| Перевірка вимог

| *

|

|

|

|

|

|

| Таксування вимог

| *

|

|

|

|

|

|

| Облік руху матеріалів

| *

|

|

|

|

|

|

| Складання розробної відомості при розподілі матеріалів за кодами затрат

| *

|

|

|

|

|

|

| Передача до архіву

|

|

|

|

|

| *

|

Накладною – вимогою оформлюють оприбуткування запасів із підрозділів підприємства, зокрема, поворотних відходів, відходів від браку, від ліквідації основних засобів, списання малоцінних та швидкозношуваних предметів та розбирання тимчасових не титульних споруд.

Комірники здають первинні документи зі складу до бухгалтерії за графіком документообігу на підставі реєстру здачі документів форми М – 13. Він виписується у двох примірниках, після перевірки бухгалтером документів підписується бухгалтером, один примірник повертається комірникові, а другий залишається у бухгалтерії.

З метою організації документообігу за операціями руху запасів складаються графіки, у яких визначаються порядок обробки документів.

10. 1.4 Організація аналітичного й синтетичного обліку запасів у бухгалтерії

Організація обліку запасів у бухгалтерії передбачає: визначення порядку приймання, перевірки та обробки документів; методики та техніки ведення аналітичного й синтетичного обліку, а також методику розробки номенклатурних номерів запасів. У бухгалтерії розробляється номенклатура запасів із метою правильної організації обліку матеріальних цінностей. Номенклатура – це систематизований перелік найменувань матеріалів, напівфабрикатів, запасних частин, тари, палива, інших цінностей. Вона містить технічно правильне найменування, повну характеристику (марка, сорт, розмір), а також номенклатурний номер. Кожному найменуванню, сорту, розміру матеріалів присвоюють відповідний номенклатурний номер – постійно діюче скорочене умовне позначення. Номенклатурний номер – це умовний числовий код обліку, який присвоюється групі предметів одного найменування, якості та ціни. Кодування номенклатури цінника здійснюють за змішаною порядково – серійною системою, використовуючи семи – і восьмизначні коди. Перші два знаки вказують на синтетичний рахунок, третій – на субрахунок, один або два наступні знаки означають групу виробничих запасів, решта – знаки, які характеризують виробничі запаси. На підприємстві в межах груп, виходячи з потреби, встановлюються підгрупи. Проміжні облікові одиниці – це групи, підгрупи та інші класифікаційні ознаки. Інформація, що міститься у номенклатурі, належить до умовно – постійної. Її записують на машинних носіях і багаторазово використовують для одержання необхідних вихідних даних. На кожному документі з руху виробничих запасів повинно бути вказано не тільки найменування запасу, а й номенклатурний номер, що дозволяє уникати під час прибуткових та видаткових документів та здійснення записів у складському й бухгалтерському обліку виробничих запасів.

Для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємстві повинні бути чітко визначені терміни передачі первинних документів до бухгалтерії для їх обробки. Для цього складаються графіки надходження до бухгалтерії первинних документів з обліку запасів та зведений графік руху документів з обліку запасів (табл. 10.4).

Таблиця 10. 4

Графік надходження документів з обліку матеріалів до бухгалтерії

| Назва документа (форми)

| Термін подання

| Кому подають

| Порядок подання

| Строки перевірки

|

| Лімітно – забірна картка М – 8

| Щодня за попередній день

| Бух. Онопенко А.В.

| Особисто комірник

| При прийманні

|

| Акт – вимога М – 10

| Те саме

| Те саме

| Те саме

| Те саме

|

| Накладна – вимога М – 11

| Те саме

| Те саме

| Те саме

| Те саме

|

| Акт приймання матеріалів М – 7

| Те саме

| Те саме

| Те саме

| Те саме

|

| Прибутковий ордер М – 4

| Те саме

| Бух. Сиренко П.Г.

| Те саме

| Те саме

|

| Товарно – транспортні накладні

| Те саме

| Те саме

| Те саме

| Те саме

|

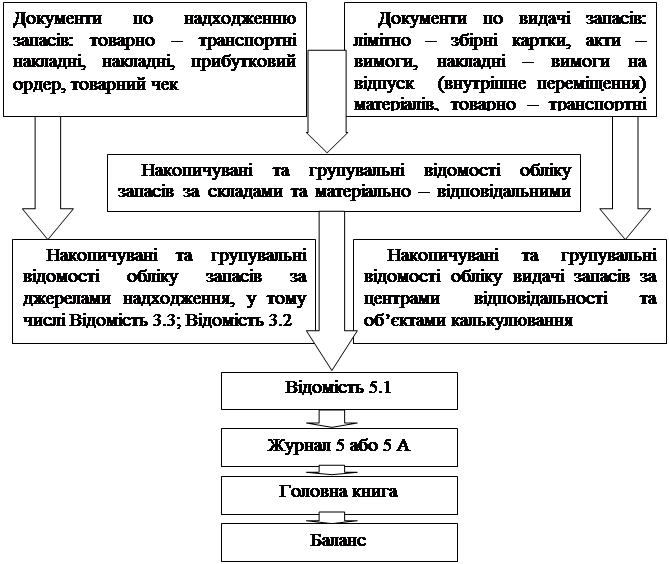

Усі первинні документи по обліку запасів подають до бухгалтерії для перевірки та обробки (рис.10.5).

Рис. 10.5 Блок – схема обліку запасів у бухгалтерії

Документи ретельно перевіряються за усіма ознаками (за зовнішнім виглядом, по суті та встановлюється правильність арифметичних підрахунків). Документи, які не відповідають вимогам, повертаються на доопрацювання. Після перевірки на документах проставляється ціна.

Оброблені документи групуються за центрами відповідальності (складами та матеріально – відповідальними особами), а потім поділяються на прибуткові та видаткові. Прибуткові документи групують за джерелами надходження запасів у відповідних групувальних та накопичуваних відомостях. При надходженні цінностей від постачальників дані записують у відомість 3.3 та 2 розділ журналу 3 (дод. К), від підзвітних осіб – у відомість 3.2 та 2 розділ журналу 3. Видаткові документи групують за об’єктами обліку витрат (за структурними підрозділами та об’єктами калькулювання). Реєстром аналітичного обліку матеріалів у бухгалтерії є відомість 5.1. Вона ведеться у розрізі субрахунків обліку запасів за центрами відповідальності та об’єктами обліку витрат. Зведені підсумки відомості зіставляють із показниками сальдових відомостей, складених комірниками. За даними відомості 5.1 заповнюють журнал 5 у частині фактичної собівартості витрачених у виробництві матеріалів, а облік відпущених стороннім організаціям (покупцям) запасів ведуть у відомість 3.1 та 2 розділ журналу 3. Дані з руху матеріалів підсумовуються у Головній книзі за субрахунком 201 “Сировина й матеріали”.

В бухгалтерії облік запасів веде матеріальний відділ, для працівників якого необхідно складати індивідуальний графік роботи (табл. 10.5).

Таблиця 10.5

Індивідуальний графік роботи бухгалтера матеріального відділу

| Назва робіт

| Термін виконання

|

| Приймання від комірників документів, звітів про рух матеріалів, напівфабрикатів

| 2 – го числа о 10.00

|

| Приймання матеріальних звітів, сальдових відомостей

| 3 і 4числа з 9.00 до 16.00

|

| Звірка матеріальних звітів з відомостями аналітичного обліку

| 6 і 7 числа з 9.00 до 16.00

|

| Запис до регістрів аналітичного обліку матеріалів

| 3 і 4числа з 9.00 до 16.00

|