10.1.1 Характеристика організації обліку запасів.

10.1.2 Організація складського обліку запасів.

10.1.3 Організація документообігу за операціями руху запасів.

10. 1.4 Організація аналітичного і синтетичного обліку запасів у бухгалтерії

10.1.1 Характеристика організації обліку запасів

При організації обліку та контролю запасів виділяють чотири обліково – економічних завдання – об'єкти:

1) облік і поточний контроль процесу заготівлі та придбання запасів;

2) облік і контроль наявності, руху та збереження запасів на складах;

3) облік і контроль руху та використання запасів у виробництві;

4) організація роботи персоналу матеріального сектору бухгалтерії.

Організація обліку запасів складається з етапів:

1) розробка та впровадження раціональних носіїв інформації та способів документообігу та документування;

2) упровадження прогресивних методів обліку;

3) удосконалення контролю;

4) підвищення рівня організації праці.

При організації обліку запасів потрібно створити необхідні передумови, які забезпечать його раціональне функціонування: налагодити стабільне й ритмічне матеріально–технічне постачання; науково обґрунтоване лімітування залишків запасів та нормування їх витрачання; забезпечення належного рівня організації складського господарства; забезпечення суворої матеріальної відповідальності за збереження запасів; забезпечення обліку працівниками, засобами техніки, приміщеннями.

З метою раціоналізації організації обліку матеріалів складається проект, у якому зазначають необхідні складові раціонального обліку (табл. 10.1).

Таблиця 10.1

Проект організації обліку запасів

| Складова частина проекту

| Зміст складової частини

|

| Загальна частина

| Перелік нормативних документів з обліку запасів. Методи кількісно – сортового обліку запасів. Методика оцінки запасів. Склад постійної інформації з обліку запасів.

|

| Номенклатура запасів

| Розробка номенклатури запасів. Розробка облікових цін запасів. Оформлення номенклатури – цінника запасів

|

| Організація складського обліку запасів

| Організація книг або карток складського обліку запасів. Складання сальдових відомостей та матеріальних звітів про рух запасів

|

| Документація і документообіг за операціями надходження й вибуття запасів

| Складання робочих інструкцій по заповненню документів і графіків документообігу запасів

|

| Бухгалтерський облік запасів

| Організація аналітичного й синтетичного обліку запасів відповідно до прийнятої на підприємстві форми обліку

|

| План виконання робіт з обліку запасів

| Розробка посадових інструкцій працівників матеріального відділу бухгалтерії, індивідуальних графіків облікових робіт, а також структурних графіків облікових робіт матеріального відділу бухгалтерії

|

Організація обліку запасів передбачає суворе дотримання принципів їх обліку згідно з нормативними документами, зокрема, П (с) БО 9 “Запаси”, яким визначено принципи визнання, оцінки та обліку запасів.

Обов’язковою умовою раціональної організації обліку запасів є наявність номенклатурних цінників на всі види матеріальних цінностей.

Номенклатура запасів – це систематизований їх перелік, у якому вказані номенклатурні номери кожного найменування матеріальних цінностей. Номенклатура запасів повинна обов’язково містити такі дані про кожен окремий вид матеріальних цінностей: технічно правильну їх назву, повну технічну характеристику (сорт, розмір, марка та ін.), одиницю виміру і номенклатурний номер. Номенклатура виробничих запасів – це їх перелік, який упорядковано за їх технічними властивостями та роллю у процесі виробництва. Розробка номенклатури розпочинається з визначення переліку груп запасів, які використовуються на підприємстві. Кількість та назва груп залежить від загальної кількості назв матеріалів; їх властивостей; економічного призначення у виробництві, а також групування при розрахунку потреби, плануванні процесу постачання, контролю за використанням та складанням звітності. Мінімальна кількість груп обмежена кількістю рахунків та субрахунків, максимальна дорівнює 10 для, щоб при шифруванні груп достатньо було одного цифрового знака. Група повинна відобразити техніко – економічний зміст включених до неї виробничих запасів. Перелік груп та підгруп розробляється у таблиці, де вони поділяються на групи та підгрупи. За кожною підгрупою складається детальний перелік виробничих запасів, де кожний сорто – розмір записується окремою позицією. На підставі номерів груп та підгруп у схемі та порядкових номерів, названих у підгрупі, встановлюється номенклатурний номер матеріалів. Номенклатури використовуються усіма службами підприємства.

Номенклатура – цінник включає ще один реквізит – облікову ціну, встановлену за одиницю запасів.

Номенклатурним номером називається постійно діюче скорочене позначення умовно присвоєне кожній назві цінностей. Даний номер проставляється на всіх первинних документах, якими оформляють рух матеріалів, і у всіх облікових регістрах, що значно скорочує кількість помилок в обліку одного і того ж виду матеріалів. Номенклатурний номер (умовне позначення) може бути цифровим, літерним та комбінованим. Найбільш поширеною в нинішніх умовах є цифрова номенклатура. Її розробляють за серійною або десятковою системою.

При серійній нумерації увесь перелік предметів і продуктів праці розділяють на групи за вибраними ознаками. Такою ознакою у більшості випадків є призначення того чи іншого виду матеріальних цінностей (основні матеріали, допоміжні матеріали, корми, насіння, паливо, запасні частини та ін.). Кожній із перерахованих груп виділяється серія номерів із таким розрахунком, щоб залишався резерв вільних номерів для нових видів матеріальних цінностей, що надійдуть у господарство пізніше.

При десятковій системі нумерації виділяється відповідне число знаків для кожної групи, підгрупи і назви матеріалів. Наприклад, один знак (перший) виділяється для назви групи від 0 до 9; два знаки (другий і третій) для підгрупи – від 0 до 99; два знаки (четвертий і п’ятий) чи всі три знаки (четвертий, п’ятий і шостий) – для назви матеріалу всередині підгрупи – від 0 до 99 чи навіть до 999. Наприклад, № 074009 буде означати за таких умов, що матеріал належить до 0 групи, підгрупи 74 і має в цій підгрупі порядковий шифр № 009. Методика розробки номенклатурних номерів матеріалів представлено у табл. 10.2.

Таблиця 10.2

Номенклатурні номери запасів

| Субрахунок обліку запасів

| Номер облікової групи

| Порядковий номер у групі

| Назва запасів

| Номенклатурний номер

|

|

|

|

| Мука вищого гатунку

|

|

|

|

|

| Мука І гатунку

|

|

|

|

|

| Мука ІІ гатунку

|

|

|

|

|

| Цукор – пісок

|

|

|

|

|

| Яєчний порошок

|

|

|

|

|

| Родзинки

|

|

|

|

|

| Дріджі

|

|

|

|

|

| викрутки

|

|

|

|

|

| стамеска

|

|

|

|

|

| молотки

|

|

|

|

|

| кран d= 32

|

|

|

|

|

| комбінезон

|

|

|

|

|

| респіратор

|

|

|

|

|

| відра

|

|

До складу постійної інформації з обліку запасів належать: норми залишків запасів та нормативи їх витрат, номенклатури причин та винуватців відхилень, шифри номенклатур, нормативи транспортно – заготівельних витрат, прейскуранти та цінники, стандартні розміри матеріалів, договори на одержання, реквізити постачальників.

Облік запасів є однією з найважливіших, складних та трудомістких дільниць облікового процесу, яка повинна забезпечити формування точних і оперативних даних, в яких відображається інформація про надходження, вибуття та зміни залишків запасів у розрізі їх кожного номенклатурного номера та про величину виробничих матеріальних витрат. Організація обліку матеріалів є важливою складовою організації обліку на підприємстві та управління підприємницькою діяльністю.

Для раціоналізації обліку матеріалів кожний господарюючий суб’єкт повинен організувати їх кількісно – сортовий облік, використовуючи один із методів, що найбільшою мірою відповідає технології й організації виробництва, частоті їх відпуску зі складів, побудові апарату бухгалтерії:

кількісно – сумовий метод, який передбачає ведення на складах карток кількісно – сортового обліку, а в бухгалтерії – відомостей кількісно – сортового обліку, що є нераціональним і супроводжується зростанням обсягів облікових робіт;

оперативно – бухгалтерський (сальдовий) метод;

метод із застосуванням сучасних засобів комп’ютерної техніки.

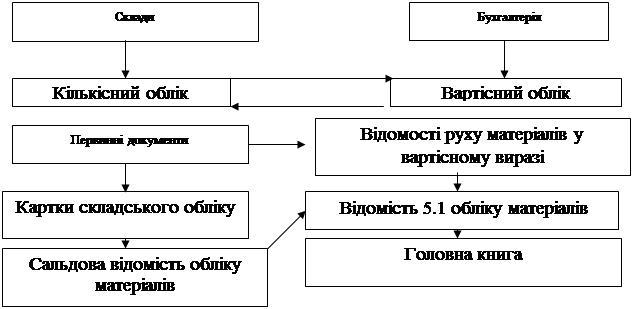

Останній є найбільш прогресивним за сучасних умов, забезпечуючи детальний, своєчасний, безпомилковий облік надходження та наявності матеріалів при порівняно невеликих витратах праці бухгалтерії. Оперативно – бухгалтерський (сальдовий) метод передбачає: організацію аналітичного обліку матеріалів у натуральних одиницях на складах (організацію складського обліку) та організацію аналітичного обліку матеріалів у вартісному вираженні у бухгалтерії у Відомості 5.1. Типова блок – схема організації обліку запасів наведена графічно (рис. 10.1).

Рис. 10.1. Схема організації обліку запасів

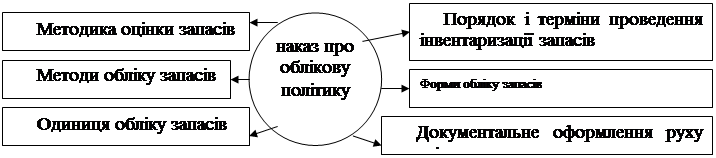

Для раціоналізації організації обліку запасів щорічно на підприємстві затверджується наказ про облікову політику (рис. 10.2) (дод. А).

Рис. 10.2 Основні положення з обліку запасів, що наводяться у наказі про облікову політику

У ньому висвітлюється порядок оцінки матеріалів при їх оприбуткуванні та методи оцінки при списанні, документальне оформлення оприбуткування та видачі матеріалів, порядок ведення аналітичного й синтетичного обліку матеріалів.

10.1.2 Організація складського обліку запасів

Організація обліку на складах передбачає: забезпечення матеріально відповідальними особами; зразками підписів осіб, які мають право підписувати документи з видачі запасів; вибір облікових регістрів, встановлення графіка здачі первинних документів у бухгалтерію; забезпечення номенклатурою, бланками документів, а також проведення інвентаризації як одного з видів оперативного контролю за збереженням запасів, дотримання норм зберігання запасів.

Кожний склад, комора чи інше місце постійного зберігання матеріальних цінностей повинен мати постійний номер (шифр), його потрібно вказувати у всіх первинних документах, якими оформлюється рух запасів по даному складі. З кожним завідуючим складом, комірником чи іншою матеріально відповідальною особою повинен укладатись договір про повну матеріальну відповідальність. Цей договір має зберігатися в особовій справі кожної матеріально відповідальної особи, яка знаходиться у відділі кадрів.

Керівник підприємства з початку року дає наказ про визначення осіб, які мають право підписувати документи на одержання і відпуск із складів підприємства окремих видів матеріальних цінностей на ті чи інші господарські потреби. Склади повинні бути забезпечені зразками підписів осіб, які мають право дозволяти видачу виробничих запасів. Завідуючий складом чи комірник повинні мати в себе картку із взірцями підписів цих посадових осіб.

У кожному місці зберігання матеріальних цінностей (складі, коморі, маштарці і т.д.) потрібно організувати складський облік на поточний рік.

Складський облік – це сортовий кількісний облік матеріальних цінностей, який ведеться на місці їх зберігання безпосередньо матеріально – відповідальною особою, але організовується головним бухгалтером. Він встановлює форми регістрів обліку, оформляє й передає їх на склад, інструктує матеріально – відповідальних осіб про порядок ведення складського обліку відповідно до нормативних документів та систематично слідкує за дотриманням даного порядку.

Існує два види (форми) регістрів складського обліку: книги й картки складського обліку. Найбільш розповсюдженою формою регістрів складського обліку є картки складського обліку типової форми М 12 (дод. З). Вони відкриваються в бухгалтерії на початку року із зазначенням залишків запасів на початок місяця. Для кожного найменування запасів, що мають окремий номенклатурний номер, відкривається окрема картка складського обліку, в якій заповнюють такі реквізити: номер картки і складу, назва матеріалу, одиниця виміру, технічна характеристика (марка, сорт, профіль, розмір), облікова ціна, номенклатурний номер, норма запасу (максимум, мінімум). Картку підписує головний бухгалтер, його заступник або за його дорученням бухгалтер матеріального відділу. Заготовлені таким чином картки передають завідувачу складу чи комірнику під розписку у спеціальному реєстрі видачі карток складського обліку матеріальному складу №… Реєстр має типову форму, в якому вказані дата відкриття картки, номенклатурний номер матеріалу, порядковий номер картки, назва матеріалу, одиниця виміру, облікова ціна, особистий підпис комірника про одержання картки, помітка про повернення. За кожним складом ведеться окремий реєстр видачі карток складського обліку.

В отриманих картках складського обліку форми № М – 12 завідувач складом (комірник) заповнює реквізити, що характеризують місця зберігання запасів (стелажі, чарунки тощо). Крім того, у місцях зберігання товарно – матеріальних цінностей прикріплюється матеріальний ярлик форми № М – 16. Матеріальний ярлик призначений для характеристики запасів кожного номенклатурного номера, що знаходиться в місцях зберігання. Бланк ярлика, заповнений необхідними даними, служить для матеріальних цінностей паспортом.

Запаси, що не належать даному підприємству (прийняті на відповідальне зберігання, давальницька сировина) зберігаються відокремлено. Їх облік ведуть у спеціальних книгах за їх видами, номенклатурними номерами та за власниками, замовниками.

Аналітичний облік виробничих запасів ведеться на складах за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури – цінника. Комірник записує до карток складського обліку кожну операцію за кожним прибутковим або видатковим документом та після кожного запису обраховує залишок цінностей, який порівнює з лімітом. На підставі залишків на перше число місяця, які виводять по кожному номенклатурному номеру в картках складського обліку, складають відомості обліку залишків запасів (сальдові відомості) (дод. Д), які використовують для порівняння даних аналітичного й синтетичного обліку запасів. На початку року їх відкривають в бухгалтерії, в кінці кожного місяця передаються комірникам для про ставлення в них даних “залишок на початок місяця” (кількість) із карток складського обліку, після чого вони знову повертаються в бухгалтерію для таксування залишків, підрахунків і звірки сумарних залишків по рахунках поточного обліку в бухгалтерії.

Організація інвентаризації передбачає:

1) планування термінів інвентаризації;

2) підготовку робочих інструкцій та організацію вивчення їх групою робітників;

3) комплектування постійних робочих інвентаризаційних комісій;

4) підготовку наказу щодо проведення інвентаризації;

5) контроль за ходом інвентаризації й обробкою одержаних даних;

6) документальну підготовку рішень інвентаризаційною комісією та наказів про результати перевірки;

7) установлення порядку узагальнення результатів інвентаризації у звіті.

10.1.3 Організація документообігу за операціями руху запасів.

Організація обліку руху та використання запасів у виробництві передбачає :

- облік витрачання матеріалів із складу підприємства на виробничі потреби;

- облік витрат із цехових складів на виробництво;

- виявлення відхилень фактичних витрат від норм;

- виявлення залишку у виробництві;

- облік повернення зайвих та непотрібних цеху матеріалів на склад;

- облік відходів.

Оскільки від організації первинного обліку надходження виробничих запасів залежить оприбуткування їх на склади підприємства у повному обсязі, стан розрахунків із постачальниками, то ця дільниця обліку є надзвичайно важливою для оптимізації облікового процесу на підприємстві.

Важливою умовою раціональної організації первинного обліку надходження виробничих запасів є:

дотримання встановлених нормативними документами правил та дій їх приймання та відпуску;

визначення комірниками фактичних обсягів виробничих запасів, що надходять на підприємство, а також відповідності супровідним документам їх асортименту, кількості, сортності;