9.1. Характеристика організації обліку необоротних активів.

9.2. Організація документування й документообігу за операціями руху необоротних активів.

9.3. Організація інвентарного, аналітичного та синтетичного обліку необоротних активів.

9.4. Організація обліку амортизації (зносу) необоротних активів.

9.5. Організація обліку затрат на поліпшення об'єктів.

9.6. Організація контролю за наявністю об'єктів та їх використання.

9.1. Характеристика організації обліку необоротних активів.

Об'єктами організації обліку необоротних активів є:

1) облік і контроль наявності, руху та використання основних засобів;

2) облік і контроль зносу й амортизації основних засобів;

3) облік і контроль ремонтів основних засобів;

4) організація праці облікового апарату.

Організація обліку основних засобів – це процес цілеспрямованого вибору та безперервного упорядкування способів та прийомів збирання, обробки та видачі достовірної та своєчасної вихідної інформації про наявність, рух, збереження та експлуатацію основних засобів із метою прийняття управлінських рішень.

Раціональна організація обліку необоротних активів передбачає: обов'язкове закріплення об'єктів за певними матеріально – відповідальними особами, розробку та дотримання графіків ремонтів та забезпечення їх необхідною технічною та кошторисно – фінансовою документацією, планування відтворення основних засобів.

Для організації обліку необоротних активів необхідно розробити проект, у якому передбачити усі складові процесу обліку даного об’єкта господарювання (табл. 9.1).

Таблиця 9.1

Макет проекту організації обліку необоротних активів

| Складова частина проекту

| Зміст складової частини проекту

|

| Загальні положення

| Нормативні документи з обліку необоротних активів. Класифікація об’єктів. Методика нарахування амортизації. Методика оцінки об’єктів

|

| Інвентарний і аналітичний облік основних засобів

| Організація нумерації інвентарних об’єктів і обліку їх у інвентарних картках. Використання інвентарних карток (або організація книги обліку основних засобів). Організація складання Журналу 4 та відомостей 4.1; 4.3.

|

| Документування операцій з руху основних засобів

| Порядок приймання об'єктів до складу основних засобів. Порядок списання об'єктів зі складу основних засобів. Складання робочих інструкцій по заповненню документів і розробка графіків документообігу

|

| План виконання робіт по обліку основних засобів

| Включення робіт по обліку основних засобів в посадову характеристику заступника головного бухгалтера або бухгалтера матеріального відділу. Включення робіт по обліку основних засобів в індивідуальний графік роботи заступника головного бухгалтера

|

Організація обліку необоротних активів ґрунтується на нормативних документах П (С)БО 7 ”Основні засоби” і П (С)БО 8 “Нематеріальні активи”, якими регламентується порядок визнання, оцінки відповідних груп необоротних активів та нарахування амортизації.

Раціональна організація обліку необоротних активів передбачає розробку робочого плану рахунків із їх обліку, який ґрунтується на їх економічній класифікації.

Класифікація основних фондів є складовою частиною державної системи класифікації та кодування техніко – економічної та соціальної інформації (ТСК ТЕСИ), вона розроблена згідно до Постанови КМУ від 4.05.93р. №326 “Про концепцію побудови національної статистики України та Державної програми переходу на міжнародну систему обліку й статистики. Класифікація основних фондів повинна розроблятись із використанням Державного класифікатора України “Класифікація основних фондів”, затвердженого наказом Державного комітету України по стандартизації, метрології й сертифікації від 19 .08.1997 р. № 507, який є одним із методів присвоєння інвентарних номерів об’єктам. Класифікація основних фондів побудована за ієрархічним методом класифікації з використанням послідовної системи кодування, кожна позиція у класифікації основних фондів містить шести розрядний цифровий код та назву відповідних класифікаційних групувань. Структура коду класифікації основних фондів представлена у вигляді схеми (рис. 9.1):

х х хх хх

група

група

підгрупа

клас

тип

Рис. 9.1 Структура коду класифікації основних фондів

Класифікацію побудовано за ознакою функціонального призначення, за якою основні фонди поділяються на групи відповідно до П (С)БО №7 та Плану рахунків. Підгрупи основних засобів визначаються у межах груп. Наприклад, у межах групи “Будинки і споруди” об’єкти поділяються за призначенням (адміністративні, виробничі, складські) на підгрупи, які, у свою чергу, поділяються на класи залежно від специфічних властивостей (цегляні, кам’яні, металеві), і в межах останніх виділяють типи об’єктів. Розроблений таким чином робочий план рахунків з обліку основних засобів стає інвентарним номером кожного об’єкта (табл. 9.2).

Таблиця 9.2

Перелік інвентарних номерів основних засобів

| Група

| Підгрупа

| Клас

| Тип

| Назва об’єктів

| Інв. номер

|

|

|

|

|

| Будинок управління

|

|

|

|

|

|

| Цегляна будівля збирального цеху

|

|

|

|

|

|

| Цегляна будівля транспортного цеху

|

|

|

|

|

|

| Панельна будівля складу

|

|

|

|

|

|

| Автомобіль МАЗ 6551

|

|

|

|

|

|

| Автомобіль МАЗ 5551

|

|

|

|

|

|

| Мазда 323

|

|

|

|

|

|

| ВАЗ 2109

|

|

|

|

|

|

| ВАЗ 21099

|

|

|

|

|

|

| Комп’ютер

|

|

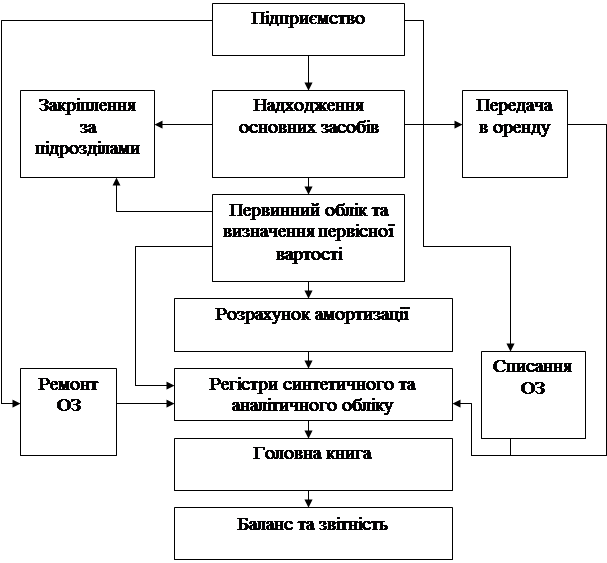

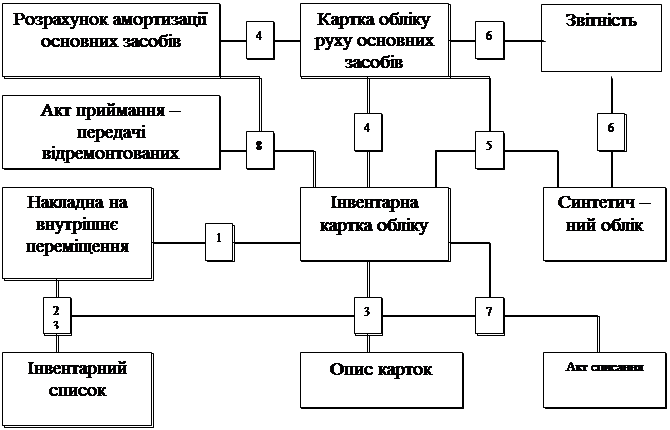

Для організації обліку необоротних активів доцільно розробити схему обліку необоротних активів, у якій відобразити графічні зв’язки між трьома етапами облікового процесу (складання документів, регістрів та форм звітності), що дозволить визначити зв’язки між виконавцями та їх взаємозв’язок з іншими системами (рис. 9.2).

Рис. 9.2 Схема організації обліку необоротних активів

9.2. Організація документування і документообігу за операціями

руху необоротних активів.

Організація документообігу за операціями приймання необоротних активів включає:

- установлення порядку приймання об'єктів до складу необоротних активів;

- вибір первинних документів із приймання основних засобів;

- розробку порядку складання документів;

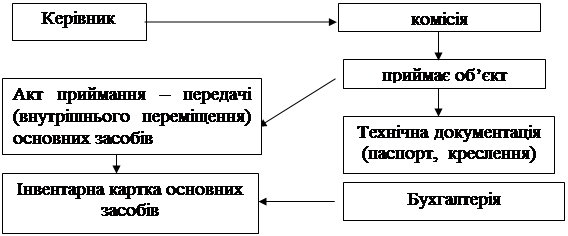

- розробку графіків документообігу з руху основних засобів (рис. 9.3).

Рис. 9. 3. Документальне оформлення надходження основних засобів.

Порядок приймання об'єктів до складу основних засобів визначається у проекті організації обліку необоротних активів. Приймання об'єктів до складу основних засобів здійснюється спеціально призначеною комісією, яка складається з компетентних спеціалістів. Вона повинна оглянути об’єкт і встановити відповідність його технічних характеристик зазначеним у технічній документації, його стан та працездатність.

Надходження об'єктів оформлюється Актом приймання – передачі (внутрішнього переміщення) основних засобів форми ОЗ – 1. Акт складається на кожний окремий інвентарний об'єкт, до нього додають всю необхідну технічну документацію, акт підписується усіма членами комісії і затверджується керівником підприємства. Оперограма руху акту – приймання – передачі (внутрішнього переміщення) основних засобів побудована у табл. 9.3.

Таблиця 9.3

Оперограма (документограма) акту – приймання – передачі (внутрішнього переміщення) основних засобів

| Найменування роботи

| Виконавець

|

|

| комісія

| керівник

| Гл. бух.

| бухгалтер

| архив

|

| Приймання об’єктів та оформлення акту

| *

|

|

|

|

|

| Затвердження акту

|

| *

|

|

|

|

| Перевірка акту

|

|

| *

|

|

|

| Заповнення інвентарних карток

|

|

|

| *

|

|

| Реєстрація карток в інвентарному описі

|

|

|

| *

|

|

| Заповнення інвентарних списків

|

|

|

| *

|

|

Складання карток руху основних засобів, журналу 4 Складання карток руху основних засобів, журналу 4

|

|

|

| *

|

|

| Передача до архіву

|

|

|

|

| *

|

Приймання об’єктів після закінчення ремонтів проводиться за актом приймання – здавання відремонтованих, реконструйованих і модернізованих об’єктів (форма № ОЗ –2). На його підставі до інвентарної картки, їх опису та інвентарного списку записують усі показники, що характеризують зміни характеристик об’єкта після ремонту та обраховують його нову вартість.

Організація документообігу за операціями вибуття (списання, ліквідації, продажу) необоротних активів включає:

- встановлення порядку списання об'єктів із складу необоротних активів;

- вибір первинних документів із руху основних засобів;

- розробку порядку складання документів при списанні об’єктів;

- розробку порядку оприбуткування цінних відходів, які утворюються при списанні об’єктів та порядку їх документального оформлення;

-

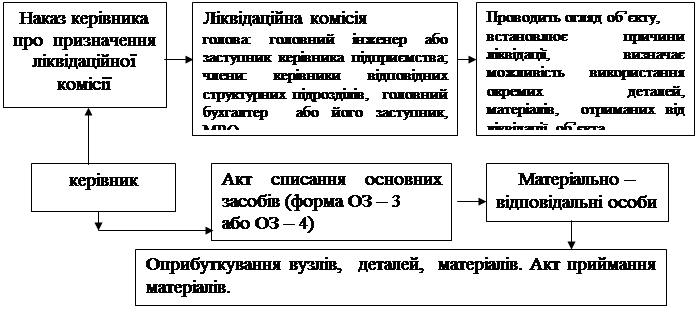

розробку графіків документообігу з руху основних засобів (рис. 9.4).

Рис. 9. 4. Документальне оформлення списання основних засобів.

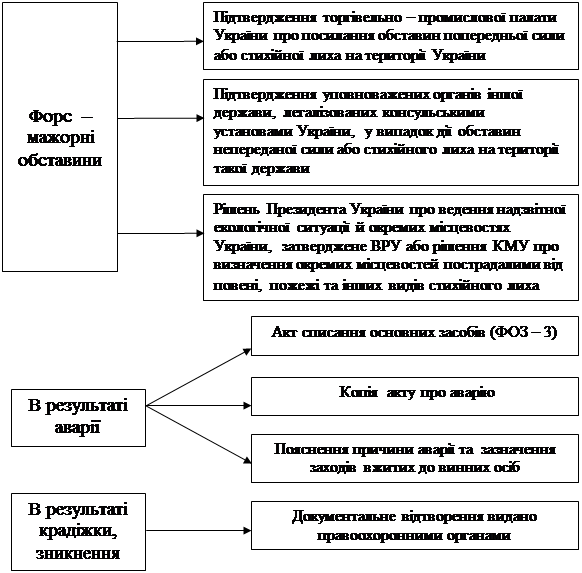

Юридичною підставою списання об’єктів внаслідок їх продажу є договір купівлі – продажу, який складається у двох примірниках для покупця й продавця.

Підставою для ліквідації об'єктів є висновок комісії про недоцільності подальшої експлуатації об'єктів унаслідок економічної недоцільності або технічної неможливості їх подальшої експлуатації, який вона приймає після ретельного огляду об’єкта основних засобів (рис. 9.5).

Рис. 9.5. Документальне забезпечення фактів вимушеної заміни основних засобів.

Списання основних засобів оформляють Актом списання основних засобів форми ОЗ – 3, а списання автотранспортних засобів форми ОЗ – 4. Вони складаються комісією у двох примірниках: перший передається до бухгалтерії; другий видається матеріально – відповідальній особи і є підставою для здавання на склад відходів, які утворюються при списанні об’єктів (металобрухту, вузлів, деталей, запасних частин, цегли тощо). В актах детально описується стан основних вузлів і деталей, що став причиною списання об’єктів. Якщо у складі об’єкта є вузли й деталі, які можна використовувати, то комісія складає Акт їх оцінки, який є підставою для їх здавання на склад. Вузли й деталі, що містять цінні каміння і метали матеріально – відповідальна особа повинна здати у спеціалізовані установи драг металів і одержати квитанцію. Акти підписуються усіма членами комісії і затверджуються керівником підприємства. Якщо транспортний засіб було пошкоджено внаслідок транспортної аварії, то до Акту списання автотранспортних засобів форми ОЗ – 4 додається довідка органів ДАЇ із зазначенням причини й винуватців аварії. Представник ДАЇ також повинен підписати акт. Оформлений відповідно до вимог нормативних документів акт списання основних засобів є для списання об'єкта з матеріально – відповідальної особи.

В акті відображаються витрати на ліквідацію об'єктів необоротних активів, зазначається вартість вузлів, деталей або металобрухту, отриманих від ліквідації та, розраховується фінансовий результат від списання. Фінансовий результат розраховується як алгебраїчна сума отриманих доходів за вирахуванням залишкової вартості об'єкта, непрямих податків, суми витрат, пов'язаних із вибуттям об'єкта (демонтаж, вивезення сміття).

Згідно з пунктами 33 – 36 П(С)БО № 7 “Основні засоби” регістри аналітичного обліку основних засобів (інвентарні картки) вилучаються з картотеки і додаються до документів, якими оформляються операції по їх вибуттю. При вибутті об’єктів до інвентарної картки записують номер акту списання основних засобів форми ОЗ – 3, розраховують результат ліквідації та вилучають картки з картотеки. Після відміток про списання об’єктів із зазначенням дати операції та номера акта списання основних засобів в інвентарних описах форми ОЗ – 7, картку додають до документів по списанню об’єктів (договорів купівлі – продажу, актів списання основних засобів).

Згідно наказу Мінфіну № 120 від 22.11. 04 р. для обліку нематеріальних активів призначені наступні документи та регістри обліку:

Форма НА – 1 Акт уведення у господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів

Форма НА – 2 Інвентарна картка обліку об’єкта права інтелектуальної власності у складі нематеріальних активів

Форма НА – 3 Акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів

Форма НА – 4 Інвентарний опис об’єкта права інтелектуальної власності у складі нематеріальних активів.

9.3. Організація інвентарного, аналітичного та синтетичного

обліку необоротних активів.

Організація інвентарного та аналітичного обліку необоротних активів включає:

- вибір регістрів пооб'єктного обліку,

- розробку порядку присвоєння інвентарних номерів прийнятим об'єктам;

- закріплення об'єктів за матеріально – відповідальними особами;

- розробку методики та техніки аналітичного обліку,

- визначення складу регістрів інвентарного й аналітичного обліку,

- розробку методики й техніки синтетичного обліку,

- визначення порядку проведення інвентаризації.

Організація обліку необоротних активів є складною системою, яка поєднує регістри аналітичного й синтетичного обліку, а також форми звітності (рис. 9.6).

1. Реєстрація операцій в інвентарних картках

2. Реєстрація операцій в інвентарному списку

3. Реєстрація інвентарних карток в опису карток

4. Відображення операцій з руху основних засобів у картках руху

5. Заповнення регістрів синтетичного обліку

6. Складання звітності про наявність та рух основних засобів

7. Ліквідація об’єктів

8. Оприбуткування відремонтованих об’єктів

Рис. 9.6. Схема відображення руху основних засобів при журнальній формі обліку.

Аналітичний облік необоротних активів ведеться за інвентарними об’єктами, які є їх одиницею обліку, тому необхідно першочергово визначити їх сутність. Інвентарним об’єктом основних засобів може бути:

- закінчений пристрій з усіма пристосуваннями й приладдям до нього (верстатний станок);

- окремий конструктивно відокремлений предмет, призначений для виконання самостійних функцій (автомобіль);

- відокремлений комплекс конструктивно – з’єднаних предметів, що становлять собою єдине ціле і спільно виконують певну роботу (комп’ютер, до складу якого входять монітор, системний блок, клавіатура, мишка, принтер, які є окремими предметами, але кожний з них не може виконувати замкненого виробничого циклу, а лише спільно вони виконують власне призначення).

Кожному інвентарному об’єкту обов’язково присвоюється інвентарний номер, який наносять на об’єкт фарбою, зазначають на жетонах, які прикріплюють до об’єкта або роблять в інший спосіб для уникнення підробок. Інвентарний номер наносять на кожний предмет, що входить до складу складного об’єкта (комп’ютера). Інвентарний номер зазначають у документах і регістрах з обліку об’єктів. Він зберігається за об’єктом протягом усього періоду його експлуатації на підприємстві. Номери вибулих об’єктів доцільно присвоювати новоприбулим коли мине три роки з моменту їх списання.

Аналітичний облік об’єктів ведеться в інвентарних картках форми ОЗ – 6, які відкривають на кожний інвентарний об’єкт або групу однотипних об’єктів, що мають однакову вартість, введенні в експлуатацію в один час і перебувають в одному підрозділі підприємства. Інвентарні картки відкривають на основі акту приймання – передачі (внутрішнього переміщення) основних засобів форми ОЗ – 1, технічної документації на об’єкт. У картках записують: номер картки, дату заповнення, назву об’єкта, норму амортизації, інвентарний номер, зазначають коротку технічну характеристику об’єкта, первинну вартість, при вибутті об’єкта записують доходи та витрати по списанню, обраховують фінансовий результат, а протягом терміну експлуатації записують суми на які збільшилась вартість в наслідок добудови, реконструкції тощо.

Інвентарні картки реєструють в інвентарних описах форми ОЗ – 7, де їм присвоюють номер, записи в регістрах ведуться за видами основних засобів. Реєстр допомагає забезпечити збереження об’єктів.

Зареєстровані картки зберігають у картотеці основних засобів у бухгалтерії. Картотека – це металева шафа, яка повинна забезпечити збереження каток. Працювати з картотекою мають право лише бухгалтера з обліку необоротних активів, для недопущення внесення до інвентарних карток несанкціонованих записів та для забезпечення їх збереження доступ сторонніх осіб не припускається. Картки групуються за видами (за групами), їх поділяють на промислово – виробничі, об’єкти інших галузей, невиробничі, орендовані, недіючі. У кожній групі картки групують за видами об’єктів, а в середині груп – за місцями експлуатації та матеріально – відповідальними особами. В експлуатації об’єкти групуються за видами, в середині за матеріально – відповідальними особами. Об'єкти, які перебувають в запасі, поділяються за місцями зберігання та матеріально – відповідальними особами, а на консервації – за місцями знаходження та матеріально – відповідальними особами. Картки по об'єктах, що надходять, вибувають та переміщуються протягом місяця зберігають в окремих осередках картотеки, після розрахунку амортизації їх переставляють до основної картотеки.

Також окремо зберігаються картки орендованих об’єктів та переданих в оренду. При операційній оренді об’єкти передаються на підставі Акту приймання – передавання (внутрішнього переміщення) основних засобів та копії інвентарної картки власника об’єкта, на якому залишається його інвентарний номер. Регістром аналітичного обліку орендованих об’єктів є копія його інвентарної картки, яку бухгалтерія орендодавця додає до акту приймання – передачі. Після закінчення терміну оренди об’єкт повертається власнику, а документи разом з інвентарною карткою зберігаються у орендаря.

За місцями експлуатації об’єктів основних засобів аналітичний облік ведуть в інвентарних списках основних засобів форми ОЗ – 9.

За даними інвентарних карток у кінці місяця заповнюють картки руху основних засобів форми ОЗ – 8.

Для узагальнення інформації про наявність та рух основних засобів призначений журнал 4. Записи до журналу ведуться на підставі первинних та зведених облікових документів (акта прийому – передачі, акта списання, розрахунку амортизації та інші). У першому розділі журналу 4 відображається вибуття об’єктів необоротних активів, сума уцінки, а також сума нарахованої амортизації та сума збільшення зносу необоротних активів в наслідок їх до оцінки.

Аналітичний облік нематеріальних активів ведеться у відомості 4.3, в яку з регістрів аналітичного обліку за попередній рік переносяться дані на початок поточного року. Протягом звітного періоду щомісяця на підставі первинних документів позиційним способом у розрізі кожного об’єкта записуються дані про надходження, до оцінку або вибуття об'єктів, у кінці місяця обраховується сальдо вартості нематеріальних активів та суму їх амортизації.

9.4. Організація обліку амортизації (зносу) необоротних активів

Організація обліку амортизації (зносу) необоротних активів передбачає:

- розробку методики й техніки нарахування амортизації необоротних активів за їх групами;

- забезпечення нормами нарахування амортизації необоротних активів за їх групами;

- вибір регістрів нарахування та обліку амортизації;

- відображення сум нарахованої амортизації у системі рахунків;

- облік зносу об’єктів

При організації амортизації (зносу) необоротних активів потрібно обрати певний метод нарахування амортизації з рекомендованих П (с) БО 7, який найбільше відповідає особливостям певної групи об’єктів. Такі методи можна обирати різні за групами об’єктів. Наприклад, для будинків і споруд найбільш придатним є метод прямолінійного списання, тоді як для виробничого обладнання – виробничий метод. Оскільки усі підприємства як платники податку на прибуток повинні для складання Декларації з прибутку підприємства розраховувати амортизацію за податковим методом, то він найчастіше використовується й у фінансовому обліку. Вихідною інформацією є дані про наявність об’єктів обліку, джерелом яких є картотека інвентарних карток. Для нарахування амортизації використовують Розрахунок амортизації або Відомість нарахування амортизації, які складають за структурними підрозділами, центрами виникнення витрат, що дозволяє одразу суми нарахованої амортизації списати на рахунки обліку витрат відповідних структур і відобразити у відомостях аналітичного обліку витрат і у регістрі синтетичного обліку – Журналі 5 або 5А (табл. 9.5).

Таблиця 9.5

Відомість обліку амортизації основних засобів

| № п/п

| Інвентарний номер

| Вид основних засобів

| Місце експлуатації

| Дата введення в експлуатацію

| Початкова вартість

| І квартал, балансова вартість

| Сума амортизації

| ...

| ...

| ІV квартал, балансова вартість на початок

| Сума амортизації

| ІV квартал, балансова вартість на кінець

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У Відомості обліку амортизації основних засобів зазначають: інвентарний номер кожного об’єкта, його вид (назву), первісну вартість, балансову вартість на початок року, норму амортизації та суму нарахованої амортизації за кожний місяць.

9.5. Організація обліку затрат на поліпшення об'єктів

Організація обліку витрат на поліпшення об'єктів необоротних активів передбачає:

- розробку номенклатури затрат;

- визначення їх переліку та складу кожного з них;

- вибір форм регістрів аналітичного й синтетичного обліку затрат;

- установлення порядку ведення обліку.

При веденні робіт з модернізації або добудови об'єктів у договорі, який укладається між замовником і підрядником обумовлюються основні положення, зокрема,:

- сума авансу (який може надаватись у розмірі до 40 % усієї вартості робіт);

- форми розрахунків із підрядниками за виконані роботи;

- документальне оформлення виконаних робіт.

При визначенні форми розрахунків із підрядниками за виконані роботи обираються найбільш прогресивні форми (акредитивна, договірні розрахунки), а також визначаються етапи виконаних робіт, які підлягають оплаті (об’єкт у цілому; його окремі частини; види виконаних робіт). Важливою складовою обліку витрат на поліпшення об'єктів необоротних активів є документальне оформлення виконаних робіт. Щомісяця складається Довідка про виконані роботи та на її основі заповнюється акт виконаних робіт, які звіряються із проектно – кошторисною документацію, що є основою ведення усіх видів робіт із побудови, дообладнання основних засобів.

Приймання об’єктів після закінчення ремонтів проводиться за актом приймання – здавання відремонтованих, реконструйованих і модернізованих об’єктів (форма № ОЗ –2). На його підставі до інвентарної картки, їх опису та інвентарного списку записують усі показники, що характеризують зміни характеристик об’єкта після ремонту та обраховують його нову вартість.

Регістром аналітичного обліку капітальних інвестицій, за рахунок яких здійснюються усі види поліпшень об’єктів необоротних активів, є Відомість 4.1. У ній капітальні інвестиції групуються у розрізі видів робіт (капітальне будівництво, дообладнання, модернізація, придбання обладнання, вартість проектно – кошторисної документації), об'єктів, а також за способами виконання робіт (підрядним або господарським).

9.6. Організація контролю за наявністю об'єктів та їх використання.

Організація контролю за використанням об'єктів необоротних активів передбачає вибір показників контролю та розробку методики та техніки його проведення. Показниками контролю використання необоротних активів обирають:

робочий час обладнання;

фондовіддача необоротних активів, у тому числі у розрізі кожного об’єкта;

частка встановлених та невстановлених об'єктів, а серед них діючих і недіючих;

час та причини простоїв (проведення ремонтних робіт, відсутність матеріалів, електроенергії, робочих).

Витрати з простою обладнання визначаються за такими документами: лист простою, змінний рапорт про простій. За показниками цих документів визначається підсумок утрат за місяць та складається звіт про використання обладнання. Контроль за використанням повинен забезпечити інформацію про резерви фондовіддачі. Він здійснюється за даними первинних документів, за показниками яких визначаються:

частка встановленого й невстановленого, у тому числі діючого та недіючого обладнання;

час роботи та час і причини простою у тому числі причини ремонтів;

обсяги виконаних робіт окремим агрегатом за одиницю часу.

Для організації контролю розробляється його план за кожним видом об'єктів, який затверджений керівником. Підсумкова інформація оформляється рапортом про порушення режиму використання об'єктів.

Організація інвентаризації як виду внутрішньогосподарського контролю передбачає: вибір термінів проведення, розробку робочої інструкції по проведенню інвентаризації; плану – графіка, створення інвентаризаційної комісії.