Основою розробки організаційних регламентів є науково – обґрунтована їх класифікація за ознаками:

1) Обов’язковості застосування – організаційні документи поділяють на обов’язкові, основні, покладені в основу організації тих чи інших робіт процесів (галузеві матеріали із застосування АСУ); рекомендаційного характеру (методичні матеріали про функції і організацію робіт облікового персоналу в умовах АСУП;

2) конкретизації – розрізняють типові та індивідуальні документи;

3) за сферою застосування залежно від поширення на об’єкти організації обліку поділяють на види робіт, що регламентують обліковий процес (графіки, стандарти), контрольний процес (графіки, схеми), роботу апарату управління (положення про відділи, посадові інструкції);

4) загально об'єктні

В організації роботи апарату можна виділити два напрями:

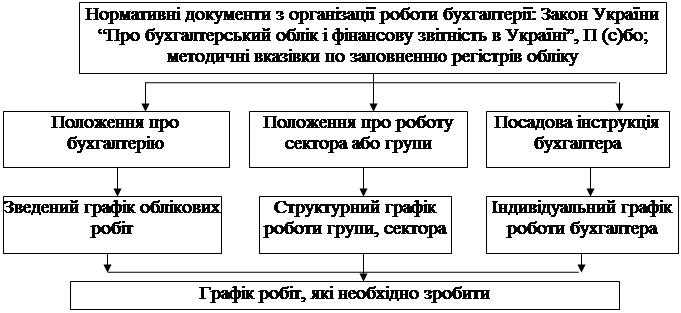

1) формальна організація – сувора регламентація обсягів діяльності і обов’язків посадових осіб нормативними документами (рис. 1.1), але історія довела неефективність примусової праці, тому поряд із першим напрямком вирішального значення в ефективній роботі персоналу набуває другий;

2) неформальна організація – робота за переконанням, визначення неформальних лідерів, бажання досягти найкращих результатів.

Рис. 2.1 Блок – схема формальної організації роботи бухгалтерії

Формальна організація роботи бухгалтерії має три рівневу структуру:

- перший стратегічний рівень – управління апаратом бухгалтерії у цілому, він складається з Положення про бухгалтерію та зведеного графіку облікових робіт;

- другий рівень – структурні підрозділи бухгалтерії – сектори, відділи, групи, його структурними компонентами виступають Положення про роботу сектора або групи та структурні графіки роботи групи, відділу, сектора;

- третій рівень – посада бухгалтера, функціонування якої регулюють Посадова інструкція бухгалтера та індивідуальний графік роботи бухгалтера.

Розробка усіх внутрішніх організаційних регламентів ґрунтується на положеннях Закону України “Про бухгалтерський облік і фінансову звітність в Україні” та Положень (стандартів) бухгалтерського обліку.

3. Методика розробки положення про бухгалтерію та її сектор (відділ)

Положення про бухгалтерію розробляється на основі законодавчих документів та типових галузевих положень про структурні підрозділи підприємств (сектори, відділи). Положення про бухгалтерію або її сектор (відділ) розробляється на основі Закону України “Про бухгалтерський облік і фінансову звітність в Україні” та положень П (с) бо.

В усіх положеннях про бухгалтерію та її сектор (відділ) обов'язково зазначається:

1) загальні положення про бухгалтерію або сектор;

2) мета діяльності;

3) структура, якщо є потреба, то і побудова;

4) завдання й функції;

5) права бухгалтерів;

6) відповідальність;

7) порядок розширення, реорганізації, ліквідації;

8) критерії стимулювання (система оплати праці та преміювання);

9) висновок (зразки положення про бухгалтерію та положення про сектор наведено у додатках Б і В).

Положення затверджує власник або уповноважена ним особа.

Представлена структура Положення про відділ може застосовуватись і до Положення про управління бухгалтерським обліком міністерств, відомств, акціонерних товариств. Зважаючи на різнобічність функцій і завдань управлінь бухгалтерського обліку, їх доцільно об'єднати у групи за напрямами робіт: складання зведеної звітності та контроль за її показниками, організація обліку й контролю, методологічна робота, облік в апараті управління, що є основою виділення підрозділів у положенні. При визначенні функцій доцільно визначити взаємовідносини з іншими підрозділами залежно від виду виконуваних робіт.