Ефективність функціонування комплексної системи управління персоналом підприємства правомірно розглядати як частину ефективності діяльності підприємства в цілому. Однак у даний час немає єдиного підходу до оцінки такої ефективності. Складність полягає в тому, що процес трудової діяльності працівників тісно пов’язаний і з виробничим процесом, і з його кінцевими результатами, і з соціальним розвитком підприємства. Відповідно, методика оцінки заснована на виборі критеріїв ефективності роботи організаційної, економічної і соціальної підсистем комплексної системи. У якості таких критеріїв можуть виступати цілі цих підсистем.

Задача оцінки ефективності управління персоналом підприємства полягає у визначенні:

1) економічної ефективності (характеризує досягнення цілей діяльності підприємства за рахунок кращого використання трудового потенціалу);

Критерії оцінки економічної ефективності управління персоналом підприємства повинні відображати результативність живої праці або трудової діяльності працівників.

2) соціальної ефективності (виражає виконання очікувань і задоволення потреб і інтересів працівників підприємства);

Соціальна ефективність управління персоналом підприємства в значній мірі визначається організацією і мотивацією праці, станом соціально-психологічного клімату в трудовому колективі, тобто більше залежить від форм і методів роботи з кожним працівником.

3) організаційної ефективності (оцінює цілісність і організаційну оформленість підприємства).

Даний підхід заснований на тому, що працівники підприємства виступають сукупним суспільним працівником, що безпосередньо впливає на хід його діяльності. Тому кінцеві результати такої діяльності і повинні виступати критеріями оцінки організаційної ефективності управління персоналом.

Як видно, склад показників всебічно відображає ефективність управління персоналом підприємства в економічному, соціальному і організаційному аспектах. При цьому для визначення деяких з них потрібно зібрати додаткову оперативну інформацію на основі конкретних соціологічних досліджень. У підприємствах з низьким рівнем механізації і автоматизації праці, а також у малих підприємствах переважає підхід до працівника як до виробничого ресурсу без розуміння значимості соціального менеджменту, що ускладнює впровадження прогресивних методик і використання соціальних резервів.

Кількісна оцінка економічної ефективності управління персоналом підприємства передбачає визначення витрат, необхідних для реалізації кадрової політики підприємства (рис. 13.1).

Показники для оцінки економічної ефективності управління персоналом підприємства:

1. Співвідношення витрат, необхідних для забезпечення підприємства кваліфікованими кадрами, і результатів, отриманих від їхньої діяльності.

2. Відношення бюджету підрозділу підприємства до чисельності персоналу цього підрозділу.

3. Вартісна оцінка розходжень у результативності праці (визначається різницею оцінок результатів праці кращих і середніх працівників, що виконують однакову роботу).

Дані показники орієнтують працівників на виконання планових завдань, раціональне використання робочого часу, поліпшення трудової і виконавської дисципліни і, в основному, спрямовані на удосконалення організації праці.

Крім того, у ринковій економіці важливе значення мають такі економічні показники, як:

- прибуток;

- продуктивність праці;

- обсяг продажів;

- рентабельність;

- продуктивність праці працівників;

- співвідношення темпів росту продуктивності праці працівників з темпами росту середньої заробітної плати;

- фонд оплати праці і зарплатоємкість;

- витрати на керівництво.

Єдність економічної і соціальної ефективності роботи з персоналом визнається усіма фахівцями. Наслідком цього є існування двох основних напрямків розрахунку ефективності витрат на персонал. По-перше, це загальна ефективність витрат, тобто відносна величина ефекту, який вони приносять. По-друге, це порівняльна ефективність витрат, визначати яку необхідно під час прийняття рішень, пов’язаних з різними варіантами технічних удосконалень, що внесені у процес праці і змінюють чисельність, склад, структуру та рівень оплати працівників, а отже, і самі витрати. Так, загальна ефективність витрат на персонал (Ев) (у відсотках) визначається як відношення результату діяльності за період до відповідних витрат:

Як результат діяльності можна при цьому розглядати: обсяг виготовленої продукції (реалізованих товарів), прибуток, а як витрати – фактичний фонд заробітної плати або суму прямих виплат персоналу, відрахувань у централізовані фонди! витрати на соціальні заходи. Ці показники доцільно аналізувати в динаміці за ряд років, а також порівнювати з результатами споріднених підприємств. У ситуації, коли постійно здійснюються різного роду нововведення, спрямовані на економію живої праці і створення більш сприятливих її умов, часто виникає потреба оцінити різні варіанти пов’язаних з цим інвестицій. За допомогою наведеної нижче формули можна приблизно підрахувати, за який термін (Ток) зроблені капітальні вкладення окупляться економією на заробітній платі й інших соціальних виплатах (за умови, що всі інші поточні витрати залишаться без змін):

де К1 і К2 – капітальні вкладення по першому і другому варіантах; ЗП1. і ЗП2 – заробітна плата, соціальні відрахування і виплати по відповідних варіантах.

Іншим способом порівняння варіантів інвестицій є використання формули приведених витрат (Впр). З отриманих на її основі результатів обирається для реалізації найменший:

де ЗП – заробітна плата, соціальні виплати і платежі; Е – нормативний коефіцієнт, обернений до терміну окупності (ставка банківського відсотку, норми амортизації і т.д.); К – величина інвестицій.

Тут необхідно враховувати можливу різночасність здійснення капітальних вкладень. Для усунення цієї обставини показники приводяться до якогось періоду. Розрахунок виконується таким чином: у першому випадку це робиться шляхом розподілу щорічної суми капітальних вкладень (К) на вираз (1 + Е), а в другому – шляхом помноження їх на нього стільки разів, скільки років розділяє момент їхнього здійснення і відповідно час початку або завершення робіт.

В даний час зростає значення наукового обґрунтування складу показників ефективності управління персоналом, що відображають кінцеві результати соціального розвитку підприємства.

Показники для оцінки соціальної ефективності управління персоналом підприємства:

1. Стан морально-психологічного клімату в трудовому колективі. Це дуже важливий соціальний показник, що дозволяє судити про мотивацію, потреби і конфліктність в трудовому колективі.

2. Показники, що характеризують вплив соціальних програм на результативність діяльності працівників і підприємства в цілому (підвищення продуктивності праці, поліпшення якості товарів, економія ресурсів).

Наприклад, ефект впливу програми розвитку працівників на підвищення продуктивності праці і поліпшення якості товарів, відповідно до методики американської компанії «Хоніуел», може бути визначений за формулою:

де Р – тривалість впливу програми на продуктивність праці і інші чинники результативності; N – кількість працівників, які пройшли навчання; V – вартісна оцінка розходження у результативності праці кращих і середніх працівників, що виконують однакову роботу; К – коефіцієнт, що характеризує ефект навчання працівників (зростання результативності, виражене у частках); Z – витрати на навчання одного працівника.

3. Ступінь задоволеності персоналу роботою (оцінюється на основі аналізу думок і реакції працівників на кадрову політику підприємства і ЇЇ окремі напрямки).

Такі думки виявляються за допомогою обстеження шляхом анкетування або інтерв’ювання. Обстеження можуть охоплювати велике коло питань: загальну задоволеність роботою; задоволеність конкурентноздатністю робочої сили; організацією праці; її продуктивністю і оплатою і т.д.

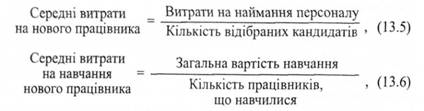

4. Середні витрати на кадрові заходи у розрахунку на одного працівника:

Очевидно, що склад показників повинен бути змінним, він повинен уточнюватися і доповнюватися в умовах динамічного розвитку підприємства.

Організаційна ефективність управління персоналом підприємства або її недолік описуються у таких термінах, як: задоволеність працівника, тривала відсутність або прогули, плинність робочої сили, кількість гострих конфліктів, кількість скарг, а також нещасних випадків та ін. Щоб підприємство ефективно працювало, важливо враховувати кожен із зазначених компонентів; по кожному з них повинна досягатися певна мета.

Показники для оцінки організаційної ефективності управління персоналом підприємства:

1.Плинність кадрів (свідчить про рівень стабільності трудового колективу підприємства). Висока плинність може бути наслідком поганої організації роботи з кадрами, незадовільних побутових і житлових умов, низького рівня охорони праці, дотримання техніки безпеки і механізації праці.

2.Співвідношення чисельності управлінського апарату і інших категорій працівників.

3.Надійність роботи персоналу (визначається величиною можливих збоїв у роботі всіх підрозділів підприємства через несвоєчасне надання інформації, помилки у розрахунках, порушення трудової дисципліни).

4.Рівномірність завантаження персоналу (характеризує питому вагу втрат через перевантаження працівників).

5.Рівень трудової дисципліни (відображає відношення кількості випадків порушення трудової і виконавської дисципліни до загальної чисельності працівників підприємства). Він дозволяє судити про організаційний порядок у підприємстві і його організаційній культурі.

6.Укомплектованість кадрового складу.

Вона оцінюється:

¨ кількісно – шляхом співставлення фактичної чисельності персоналу з необхідною величиною (розрахованою по трудомісткості операцій) або із плановою чисельністю, передбаченою штатним розписом);

¨ якісно – за відповідністю професійно-кваліфікаційного рівня, освіти, практичного досвіду персоналу вимогам займаних робочих місць (посад).

Наведений склад показників дозволяє оцінити такі основні параметри організації роботи персоналу підприємства, як: економічність, надійність, рівномірність і якість. Усі разом вони характеризують організаційну ефективність роботи працівників підприємства.

Розглянуті підходи до оцінки ефективності управління персоналом підприємства свідчать про різноманіття обумовлених показників, а отже, про трудомісткість їхнього розрахунку і невизначеність кінцевого результату. Тому існує потреба у комплексному підході до оцінки такої ефективності одночасно з позицій значимості кінцевих результатів діяльності підприємства, продуктивності і якості праці персоналу, організації його роботи.

Комплексна ефективність управління персоналом підприємства розраховується як відношення фактично досягнутих відповідних показників до базисних значень кінцевих результатів діяльності підприємства, зважених за допомогою вагових коефіцієнтів значимості функцій керівництва щодо нормативного значення ефективності, рівного 100 балам.

Методика оцінки комплексної ефективності управління персоналом підприємства базується на методах економічного аналізу, експертних оцінках, бальному методі і теорії класифікації.

Зміст оцінки комплексної ефективності управління персоналом підприємства полягає у такому:

1. За допомогою методу експертних оцінок і кореляційного аналізу визначається перелік економічних, соціальних і організаційних показників, що характеризують кінцеві результати діяльності підприємства.

Перелік таких показників встановлюється на основі вивчення нормативно-законодавчих актів, матеріалів підприємства, форм і інструкцій для складання статистичної і оперативної звітності.

2. Задаються критерії досягнення визначених кінцевих результатів з найменшими витратами ресурсів і високою якістю товарів.

Чисельні значення таких критеріїв визначаються з фінансових документів, форм статистичної і оперативної звітності і розраховуються у виді відсоткового відношення фактичного значення кінцевого результату до базисного:

де Хі – процентне відношення і-го часткового показника ефективності, %; Рфі – фактичне значення і-го показника кінцевого результату за звітний період; Рбі – базисне значення і-го показника кінцевого результату (план, норматив, факт попереднього періоду) за звітний період.

Критерій Хі свідчить про ступінь досягнення фактичного кінцевого результату (виконання, перевиконання, недовиконання).

Для того, щоб критерії більш об’єктивно відображали результати управління персоналом підприємства, не перекривали один одного, їх попередньо корегують.

де Пі – чисельне значення скорегованого і-го показника кінцевого результату, %; f(Хі) – математична функція корегування і-го показника. При цьому використовують 4 залежності:

1) лінійна висхідна (П = Х), коли заохочується кожен відсоток досягнення кінцевого результату, а при недовиконанні приймається його фактичне значення (має відношення до соціальних показників);

2) лінійна низхідна (П = 200 – Х), коли заохочується досягнення результату з найменшими витратами ресурсів, а за перевитрату ресурсів нараховується менша кількість балів. Ця функція застосовується для таких ресурсних показників, як витрати на 1 грн. товарообігу, фонд заробітної плати, плинність робочих кадрів, втрати робочого часу;

3) піраміда, коли заохочується тільки 100-відсоткове досягнення кінцевого результату і не заохочується недовиконання або перевиконання. При цьому чисельне значення скорегованого показника до 100% визначається за формулою П = Х, а при Х > 100 % – за формулою П = 200 – Х;

4) лінійна зворотна (штрафні санкції) передбачає нарахування негативних відсотків за формулою П = -Х, коли чисельне значення такого показника приводить до негативних явищ у діяльності підприємства (наприклад, розкрадання матеріальних цінностей, виробничий травматизм, порушення трудової дисципліни). Ці показники не плануються, а враховуються у виді штрафних санкцій.

3. За допомогою зазначених показник і в-критеріїв і вагових коефіцієнтів, визначених методом експертних оцінок і рангової кореляції, розраховується комплексний показник ефективності, у якому порівнюються різні економічні, соціальні і організаційні показники з урахуванням їх важливості.

Комплексний показник ефективності визначається шляхом підсумовування часткових показників ефективності, що відображають кінцеві результати діяльності підприємства, використання ресурсів, соціальну діяльність і організаційну результативність праці персоналу підприємства.

Часткові показники визначаються за результатами виконання економічних, соціальних і організаційних показників шляхом множення відсотків їхнього виконання на вагові коефіцієнти значимості функцій керівництва:

де ЧПі – значення і-го часткового показника ефективності управління персоналом підприємства, бали; Пі. – виконання економічних, соціальних і організаційних показників, %; Ві – ваговий коефіцієнт і-го часткового показника, частка.

Ваговий коефіцієнт показує відносну важливість відповідного показника у загальній сукупності показників комплексної ефективності.

Він також вводиться для усунення розбіжності інтересів підприємства, трудового колективу і кожного працівника. Вагові коефіцієнти прямо пропорційно впливають на величину часткових показників ефективності роботи.

Вони визначаються методом експертних оцінок, шляхом ранжирування показників із присвоєнням їм питомих ваг у частках одиниці. При цьому для окремих показників кінцевих результатів діяльності підприємства доцільно зафіксувати певне значення частки в розмірі не менш 0,5, залишивши на показники результативності праці, організаційної і соціальної ефективності питому вагу 0,5. У цьому випадку буде дотримуватися пріоритет результатів економічного розвитку підприємства.

Комплексний показник ефективності управління персоналом підприємства (е у балах) визначається за формулою:

де n – кількість часткових показників ефективності.

Оцінка підсумкового значення комплексного показника ефективності управління персоналом підприємства залежить від його чисельного значення:

¨ якщо воно менш 95 балів, то управління персоналом підприємства є незадовільним;

¨ якщо воно знаходиться у діапазоні 95-100 балів, то управління персоналом підприємства є задовільним (але не використані усі можливості);

¨ якщо воно знаходиться у діапазоні 100-105 балів і виконані усі часткові показники, то управління персоналом підприємства є добрим;

¨ якщо воно більш 105 балів, то загальна оцінка ефективності управління персоналом підприємства є відмінною.

Практична цінність даного показника полягає у можливості оцінки динаміки ефективності управління персоналом підприємства за різні періоди, об’єктивного розподілу фонду оплати праці між підрозділами підприємства, планомірного впливу на підрозділи підприємства для забезпечення їхнього оптимального функціонування.