Після завершення відображення торгівельних операцій слід сформувати оборотно-сальдову відомість та перевірити рівність підсумків

Отчёты - Оборотно-сальдовая ведомость

Розглянуто

на засіданні циклової комісії

обліково-фінансових дисциплін

Протокол № ______

від "__" ________ 200_р.

Голова циклової комісії

_________ З.Д.Пагельс

Лекція № 8

ТЕМА: АВТОМАТИЗАЦІЯ ОБЛІКУ ЗАРОБІТНОЇ ПЛАТИ

План

1. Загальна побудова та організація автоматизованого розв’язування задач з обліку заробітної плати.

2. Інформаційне забезпечення автоматизації заробітної плати.

3. Організація технологічного процесу обробки інформації з обліку заробітної плати в умовах АРМ.

ЛІТЕРАТУРА:

1. В.Ф.Ситник. Основи інформаційних систем – Київ : КНЕУ, 1997р

2. Ф.Ф.Бутинець . Інформаційні системи Бухгалтерського обліку. – Житомир : ПП «Рута», 2002 р. стор 448-451

3. О.В. Клименко. Інформаційні системи і технології в обліку. –Київ, «Центр учбової літератури», 2008 р. стор 260-293

1.Автоматизацію обліку заробітної плати необхідно розпочати з заповнення довідника “Співробітники”. Довідник має 4 закладки, які необхідно заповнити:

- загальні данні;

- данні по зарплаті;

- паспортні данні;

- податкові данні.

Перед формуванням документів по зарплаті необхідно відкоригувати ставки податків довідника “Податки та відрахування”. Для автоматизації обліку зарплати використовують дві групи податків: - ЗП Сотр – Податки та відрахування по з/пл співробітників

ЗП Фонди - Податки та відрахування з фонда з/пл

2-3. Для інформаційного забезпечення зарплати використовується штатний розклад робітників підприємства, табель обліку робочого часу, відомості про робітників з особистих карток про кількість дітей та інші пільги, а також нормативні акти з урахуванням останніх змін у законодавстві.

Для формування документу по нарахуванню зарплати необхідно:

“документи – зарплата – нарахування зарплати”

В реквізитах документу необхідно вказати

“вид виплати” ( - основна зарплата

- аванс)

“Рахунок оплати праці” (рах. 661)

“Кількість робочих днів”(наприклад 21)

Таблична частина документу заповнюється автоматично за допомогою кнопок: “заповнити” “розрахувати” “провести”

Після проведення документу активізується кнопка “печать”, за допомогою якої можна отримати печатні форми документів:

- розрахунково-платіжна відомість

- платіжна відомість

- розрахункові листки

- зведення відрахувань у фонди

Нарахування відпускних і лікарняних здійснюється вручну та заноситься до документу “нарахування зарплати”.

Перед проведенням виплати необхідно відключити константу “Проводки по касі робити тільки касовими ордерами”, для цього необхідно:

“допомога – помічник заповнення констант”

(зняти помітку ü, та зберегти цю зміну)

Виплата зарплати здійснюється в наступній послідовності:

“документи – зарплата – виплата зарплати”

В реквізитах документу слід вказати:

- вид виплати (зарплата, аванс)

- процент виплати (100%, 80%,…)

- рахунок оплати праці (661)

Таблична частина документу заповнюється автоматично за допомогою кнопки “заповнити”, після чого документ можна проводити.

Всі сформовані документи знаходяться в пункті головного меню

журнали – зарплата.Проводки можна проглянути, використавкнопку

“печать движений”

По завершенню роботи з документами по зарплаті необхідно сформувати оборотно-сальдову відомість для перевірки правильності складених проведень.

Розглянуто

на засіданні циклової комісії

обліково-фінансових дисциплін

Протокол № ______

від "__" ________ 200_р.

Голова циклової комісії

_________ З.Д.Пагельс

Лекція № 9

ТЕМА: АВТОМАТИЗАЦІЯ ОБЛІКУ ГОТОВОЇ ПРОДУКЦІЇ ТА ЇЇ РЕАЛІЗАЦІЇ

План

1. Інформаційне забезпечення автоматизації обліку готової продукції.

2. Організація технологічного процесу обробки інформації з обліку готової продукції.

ЛІТЕРАТУРА:

1. В.Ф.Ситник. Основи інформаційних систем – Київ : КНЕУ, 1997р

2. Ф.Ф.Бутинець . Інформаційні системи Бухгалтерського обліку. – Житомир : ПП «Рута», 2002 р. стор 488-496

3. О.В. Клименко. Інформаційні системи і технології в обліку. –Київ, «Центр учбової літератури», 2008 р. стор 207-227

Перед формуванням документів по виробництву необхідно заповнити довідники, а саме: Довідник “Номенклатура ТМЦ”

Довідник “Склад продукції”

В довіднику “Номенклатура ТМЦ” потрібно сформувати групу “Готова продукція”, а в ній створити вид продукції, що випускається підприємством.

В довідник “Склад продукції” вноситься інформація про збір сировини та витрати, що включаються до виробничої собівартості продукції, де вказується їх кількість.

В програмі процес виробництва зображений документом калькуляція. Для його формування необхідно:

“Документы – производство – калькуляция”

В документі слід вказати:

- місце зберігання матеріалів;

- продукція;

- місце зберігання продукції;

- кількість продукції.

Таблична частина документу заповнюється автоматично за допомогою кнопки “Заполнить”. Вручну в табличну частину вносяться тільки суми витрат в колонку “Сума по предварительной калькуляции без НДС”. Після проведення документу необхідно встановити ціну на продукцію, для цього необхідно натиснути кнопку “Установить цену”.

Для проведення реалізації продукції необхідно весь обсяг випущеної продукції перемістити на склад. Для цього необхідно:

“Документы – складские – перемещение”

При проведенні переміщення необхідно встановити роздрібну ціну та змінити вид ТМЦ.

При реалізації продукції зі складу формується видаткова накладна

„Документы – расход – расходная накладная”

Після проведення накладної автоматично сформується податкова накладна, яку необхідно відкрити і провести. Вона знаходиться у журналі документів ( „Журналы – Книга продаж”)

У випадку реалізації продукції у роздріб формується роздрібна накладна:

„Документы – розница – розничная накладная”. Якщо сума по накладній перевищує 20 гривень, то повинна бути складена податкова накладна. У даному випадку вона повинна бути сформована вручну.

„ Документы – налоговый учёт – налоговая накладная”

В кінці місяця на підприємстві формується кінцева калькуляція

„Журналы – производство – ввести на основании”

Документ формується автоматично. В ньому корегуються витрати, якщо підприємством здійснено перевитрати або економію і всі зміни заносяться у графу „Сума окончательная”.

Після формування документів з виробництва в оборотно-сальдовій відомості залишиться незакритим 23 рахунок „Виробництво”. Ця ситуація зміниться після закриття рахунків витрат вкінці звітного періоду.

Розглянуто

на засіданні циклової комісії

обліково-фінансових дисциплін

Протокол № ______

від "__" ________ 200_р.

Голова циклової комісії

_________ З.Д.Пагельс

Лекція № 10

ТЕМА: АВТОМАТИЗАЦІЯ ОБЛІКУ ФІНАНСОВО -РОЗРАХУНКОВИХ ОПЕРАЦІЙ

План

1. Загальна побудова та організація автоматизованого розв’язування задач з обліку коштів в касі та на поточному рахунку.

2. Інформаційне забезпечення.

3. Організація технологічного процесу обробки інформації з обліку коштів фінансово – розрахункових операцій в умовах функціонування АРМ.

ЛІТЕРАТУРА:

1. В.Ф.Ситник. Основи інформаційних систем – Київ : КНЕУ, 1997р

2. Ф.Ф.Бутинець . Інформаційні системи Бухгалтерського обліку. – Житомир : ПП «Рута», 2002 р. стор 401-410

3. О.В. Клименко. Інформаційні системи і технології в обліку. –Київ, «Центр учбової літератури», 2008 р. стор 230-240

1. В процесі фінансово-господарської діяльності у організації виникає господарські зв’язки і розрахункові відносини з постачальниками ТМЦ та послуги та покупцями продукції, з фінансовими органами, банками робітниками підприємств, з робітниками підприємств та іншими організаціями та особами. Розрахунки між підприємствами і організаціями проводиться практично в безготівковій формі. Безготівкові розрахунки проводяться шляхом перерахування грошових коштів з розрахункового рахунку платника на рахунок отримувача.

Прийняття та видачу коштів та безготівкові перерахування банк проводить по розрахунково-грошових документах встановленої форми.

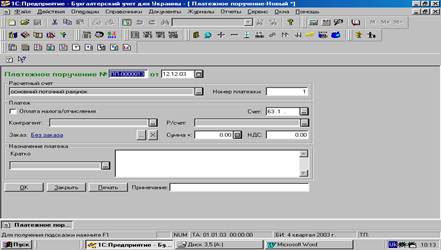

Платіжне доручення.

Для виписки платіжних доручень в типовій конфігурації призначений документ “платіжне доручення”.

Платіжне доручення нумерується по кожному з рахунку окремо. См довідник “Рахунки нашої фірми”

В реквізиті ”Поточний рахунок” вибирається той рахунок, з якого треба здійснити розрахунок. Кожен наступний № вихідного документа по вибраному розрахунковому рахунку автоматично пропонується в реквізиті “№ платіжки”

Якщо платіжне доручення оформлюється на перерахунок податків, внесків, інших обов’язкових платежів, потрібно відмінити прапорець “оплата налога/ отчиления”, після чого в реквізиті “Вид налога” вибрати з довідника “Податки та відрахування” відповідний вид податку.

В реквізиті “Контрагенти” ми вибираємо організацію, якій хочемо перерахувати гроші, в реквізиті “Р/Счет”- Поточний рахунок клієнта. Рахунок обліку взаєморозрахунків з контрагентом ( рахунок обліку розрахунків з бюджетом, державними цільовими фондами) вказується в реквізиті “Рахунок”. В разі оплаті постачальникам або повернення грошей покупцям необхідно також вказати замовлення. Для вибору замовлення призначена кнопка , при натисканні на неї відкривається журнал “Отбор заказов” по вибраному клієнту. Подвійне клацання на кнопці з замовленням в “Платіжне доручення”.

В реквізиті “Контрагенти” ми вибираємо організацію, якій хочемо перерахувати гроші, в реквізиті “Р/Счет”- Поточний рахунок клієнта. Рахунок обліку взаєморозрахунків з контрагентом ( рахунок обліку розрахунків з бюджетом, державними цільовими фондами) вказується в реквізиті “Рахунок”. В разі оплаті постачальникам або повернення грошей покупцям необхідно також вказати замовлення. Для вибору замовлення призначена кнопка , при натисканні на неї відкривається журнал “Отбор заказов” по вибраному клієнту. Подвійне клацання на кнопці з замовленням в “Платіжне доручення”.

При виборі замовлення сума та ПДВ автоматично заповнюються з залишків по вибраному замовленні, разом з тим, їх можна від кореспондувати в ручну.

Для заповнення призначення платежу, можна використати списик типового призначення платежу, вибираємо з списку “ призначення платежу”.

За допомогою кнопки “друк” можна отримати друковану форму доручення.

При проведенні документа “платіжне доручення” не формує бух проводок. Факт руху грошей на розрахунковому рахунку в типовій конфігурації відображається документом „Банківська виписка”

Банківська виписка.

Для обліку наявності та руху грошових коштів організація на банківських розрахункових рахунках в національній валюті використовуються наступні субрахунки активного рахунку 31”Рахунки в банках”: 311”Поточний рахунок в національній валюті”, “Інші рахунки в банку в національній валюті”.

Оскільки організація може мати декілька розрахункових рахунків в різних банках, то в типових конфігураціях облік на рахунку 31 ведеться в розрізі субконто “наші грошові рахунки”, який має тип довідника “Рахунки нашої фірми.

Дебетове сальдо даного рахунку показує поточний залишок вільних грошових коштів підприємства. Суми нарахованих на поточний рахунок грошових коштів, надходження грошових коштів з каси відображається по дебетовій стороні рахунку 31. По кредиту рахунку відображаються грошові кошти, перераховані в погашення заборгованості перед організаціями постачальниками, підрядниками та іншими кредиторами, а також в бюджет, цільові фонди та ін.

Уповноважені представники організації, або особи які мають право підпису грошових документів, періодично отримують з банку виписку з поточного рахунку, тобто перерахунок операцій які були здійсненні за звітний період з прикладенням відповідних документів.

Для відображення операцій пов’язаних з рухом грошових коштів організації по розрахунковим рахункам в гривнях та у валюті в типовій конфігурації потрібен документ “Банківська виписка”. Потрібно відмітити, що типова конфігурація потребує занесення окремих банківських виписок по розрахункових рахунках фірми.

Реквізит “розрахунковий рахунок” слугує для вказання грошового рахунку “Рахунки нашої фірми” рух по яких ми вносимо.

Кожна строчка табличної частини відповідає одному платежу. Специфікація табличної частини документа потрібно заповнити в наступній послідовності:

Ø Встановити ознаку того, який платіж регіструється: вхідний (“+”- надходження грошей на поточний рахунок), або вихідний (“-“- витрачання грошей);

Ø Визначити вид надходження (витрати грошей) шляхом вибору відповідного елемента з запропонованого списку в реквізиті ”Вид надходження/витрат”;

Ø Визначити кореспондуючий з відповідним субрахунком рахунку 31 бухгалтерського рахунку;

Ø Вибиранням з запропонованого списку визначити вид ПДВ по даній операції;

Ø Вибрати об’єкт аналітичного обліку кореспондуючого рахунку;

Ø В тих випадках коли платежі відносяться до взаємо розрахунків з покупцями і постачальниками вказати те замовлення покупця (постачальника) по якому надходять(вибувають)гроші. Для зручного заповнення інформації про розрахунок, пов’язаних з взаємо розрахунком, можна використати кнопку “Підбір по замовленням”. При натисканні на відповідну кнопку відкривається спеціальний журнал “відбір замовлення по контрагенту”. Цей журнал додає деякі додаткові можливості. По-перше для кожного замовлення відображає його поточне сальдо взаємозаліку, який може бути виведено або дано в списку, або окремо в інформаційному рядку, в залежності від вибраного режиму в реквізиті ”Спосіб відображення”, по-друге, в цьому журналі можна виконати відбір по конкретному клієнту, тобто зробити так, щоб відображались лише замовлення цього клієнта. Подвійне клацання на строчці з замовленням приведе до доповнення в список нової строчки;

Ø Ввести суму з ПДВ і ПДВ платежу, за замовчуванням пропонується кінцева сума з ПДВ та кінцева сума з ПДВ документа-замовлення;

Ø Встановити у реквізиті ”Д\Р” ознаку належн6ості операції, яка вказана в строчці до валових доходів(“+”), або до валових витрат(“+”). Якщо в цьому реквізиті вказано “0”, то це буде означать, що операція не приносить не доходів не витрат;

Ø Вибрати об’єкт аналітики по валовим доходам (валовим витратам);

Ø Ввести яку-небудь пояснювальну інформацію до даної операції, яка буде виведена в якості текстового коментування в сформованій по поточній строчці проводок.

Якщо реквізит “отрг!?” встановити в значення “Так” в реквізитах “Сума отрг.” Та “ПДВ

отрг” стають доступними для редагування сума та ПДВ попереднього

відвантаження (оприбуткування) по цьому замовленню.

Частина інформації, яка відноситься до наших платежів, можна внести в “Банківську

виписку” автоматично, використовуючи інформацію з виписаних платіжних доручень.

Для цього слугує кнопка “Заполнить по платежам”. При цьому можна здійснити відбір

платіжних доручень, виписаною тою датою, що й банківська виписка (“Опція за дату

документу), або виписати на протязі довільного періоду (опція довільний період)

Кнопка”?” слугує для розрахунку кінцевої суми надходження і вибуття по виписці.

Набір формуємо документом проводок залежить вид виду оформлених їх

платежів та позиціювання його в ланцюзі взаєморозрахунків організації з

покупцями (постачальниками).

Крім того, якщо справжньою випискою оформлюється зарахування коштів, від

покупця, при якому у під-ва виникає податкове зобов’язання, то при її

проведенні буде сформовано документ “Налоговая накладная” (при умові, що константа “Автоматичне створення податкових накладних”вкючена

Розглянуто

на засіданні циклової комісії

обліково-фінансових дисциплін

Протокол № ______

від "__" ________ 200_р.

Голова циклової комісії

_________ З.Д.Пагельс

Лекція № 11

ТЕМА: АВТОМАТИЗАЦІЯ ОБЛІКУ ФІНАНСОВО -РОЗРАХУНКОВИХ ОПЕРАЦІЙ

План

1. Загальна побудова та організація автоматизованого розв’язування задач з обліку коштів фінансово – розрахункових операцій.

2. Інформаційне забезпечення.

3. Організація технологічного процесу обробки інформації з обліку коштів фінансово – розрахункових операцій в умовах функціонування АРМ.

ЛІТЕРАТУРА:

1. В.Ф.Ситник. Основи інформаційних систем – Київ : КНЕУ, 1997р

2. Ф.Ф.Бутинець . Інформаційні системи Бухгалтерського обліку. – Житомир : ПП «Рута», 2002 р. стор 411-418

3. О.В. Клименко. Інформаційні системи і технології в обліку. –Київ, «Центр учбової літератури», 2008 р. стор 241-256

В процесі діяльності під-ва виникають ситуації, які постійно потребують готівки

для проведення миттєвих розрахунків з клієнтами, для оплати деяких витрат, для виплати заробітної плати персоналу .

Для здійснення розрахунків готівками кожна організація повинна мати касу та вести касову книгу по встановленій формі.

Готівка може потрапляти в касу під-ва з обслуговуючого банку, від покупців чи інших обставин.

Видача готівки під звіт , як правило здійснюється з каси умові повного розрахунку даної підзвітної особи по раніше виданим підзвітним сумам. Готівка видається під звід робітникам організації пов’язаними зі службовими відрядженнями в межах сум встановлених окремими постановами КМ, а також на поточні промислово-господарські потреби.

Особи, які отримують готівку під звіт, повинні пред’явити в бухгалтерію підприємства звіт про використання сум.

Основні документи якими оформлюють надходження і вибуття готівки з каси підприємства, є прибуткові і видаткові касові ордери.

Для обліку наявності і руху грошових коштів в типовій конфігурації використовується рахунок 30 ”Каса” В розрізі субрахунків 301 “Каса в національній валюті” та 302 “Каса в іноземній валюті” в розрізі субконто “Наші грошові рахунки” типа довідника “Рахунки нашої фірми.