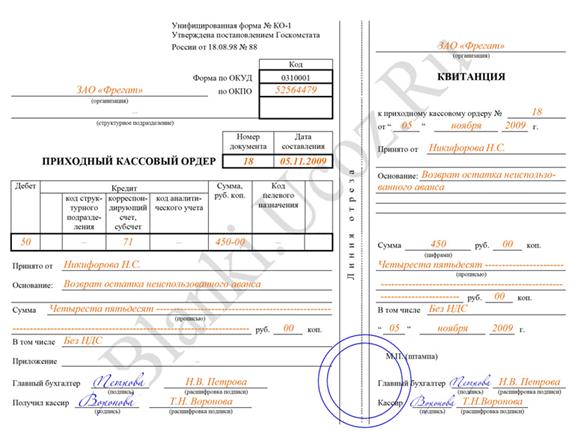

Образец заполнения ПКО на возврат остатка неиспользованного аванса

В заголовке приходника указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, ставится прочерк.

«Коды» выбираются из справки Госкомстата.

«Номер документа» указывается в соответствии с журналом регистрации приходных и расходных кассовых документов (форма № КО-3).

Кассовые документы нумеруются по порядку с начала календарного года.

«Дата составления» оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами:

дд.ММ.ГГГГ.

Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так:

01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег.

Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ.

В графу "Дебет" заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка.

В графе "Кредит, корреспондирующий счет, субсчет" указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации.

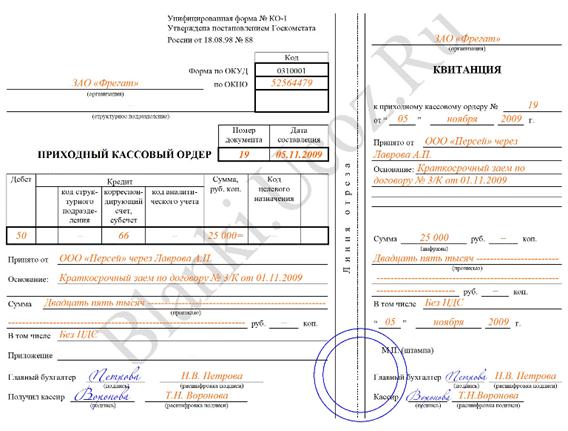

Образец оформления ПКО на возврат краткосрочного займа

В графу "Кредит, код аналитического учета" заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации.

В графе "Сумма, руб. коп." сотрудник, заполняющий документ, указывает денежную сумму (цифрами), получаемую в кассу организации.

В графе "Код целевого назначения" записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования.

Заполнение строк приходного кассового ордера производится следующим образом. "Принято от ________":

если деньги принимаются от работника организации (в которой составлен приходный кассовый ордер), то в этой строке указываются фамилия, имя и отчество этого работника в родительном падеже;

если деньги принимаются от работника сторонней организации, то в этой строке пишем "Принято от "наименование организации" через "Фамилия, имя, отчество"".

В строке "Основание" указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции.

В строке "Сумма" записывают сумму денежных средств, которые поступают в кассу. При этом рубли указывают прописью с заглавной буквы и с начала строки, а копейки - цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе "Сумма" указано: 450-00. Следовательно, в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей 00 копеек".

Если же в графе "Сумма" указано: 450=, то в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей".

В строке "В том числе" указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

В строке "Приложение" перечисляются прилагаемые первичные и другие документы.

Выдача наличных денег из кассы организации производится бухгалтерией на основании расходного кассового ордера (РКО). Бланк расходника официально утвержден постановлением Госкомстата России от 18.08.1998 № 88 и именуется унифицированной формой № КО-2.

Оформляется расходный кассовый ордер в соответствии с порядком ведения кассовых операций, согласно которому выписывается бухгалтерским работником (или ответственным за это лицом) в единственном экземпляре.

Образец заполнения ПКО

Образец заполнения ПКО  Образец оформления ПКО

Образец оформления ПКО