Мови програмуванняВідео уроки php mysqlПаскальСіАсемблерJavaMatlabPhpHtmlJavaScriptCSSC#DelphiТурбо Пролог1С Компьютерные сетиСистемное программное обеспечениеИнформационные технологииПрограммирование Linux

Unix

Алгоритмічні мови

Архітектура мікроконтролерів

Введення в розробку розподілених інформаційних систем

Дискретна математика

Інформаційне обслуговування користувачів

Інформація та моделювання в управлінні виробництвом

Комп'ютерна графіка

Лекції

|

ДожиттяДата додавання: 2014-09-10; переглядів: 816.

|

Онлайн система числення Калькулятор онлайн звичайний Науковий калькулятор онлайн

| ||||||||||||||||

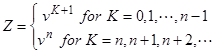

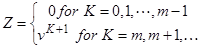

років, і наприкінці

років, і наприкінці  . (2.12)

. (2.12) . Позначивши поточне значення з (2.6) через

. Позначивши поточне значення з (2.6) через  , а з (2.9) – через

, а з (2.9) – через  , маємо

, маємо . (2.13)

. (2.13) (2.14)

(2.14) . (2.15)

. (2.15) завжди дорівнює нулю, тому

завжди дорівнює нулю, тому . (2.16)

. (2.16) дорівнює

дорівнює . (2.17)

. (2.17) , тоді чиста одиночна премія може бути отримана множенням на

, тоді чиста одиночна премія може бути отримана множенням на  .

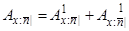

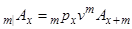

. років безтермінове страхування. Його поточне значення дорівнює

років безтермінове страхування. Його поточне значення дорівнює . (2.18)

. (2.18) . Інші представлення премії мають вид

. Інші представлення премії мають вид , (2.19)

, (2.19) . (2.20)

. (2.20) знову дорівнює чистій одиночній премії при подвоєній відсотковій ставці.

знову дорівнює чистій одиночній премії при подвоєній відсотковій ставці.