Комерційні банки України, крім обмінних, здійснюють низку інших операцій в іноземній валюті. Як уже наголошувалося (питання 3), методика обліку вказаних операцій залежить від їхнього впливу на валютну позицію банку.

Розгляньмо порядок обліку операцій, які впливають на валютну позицію банку (крім обмінних операцій та операцій пов’язаних із нарахуванням, отриманням і сплатою іноземної валюти у вигляді доходів і витрат). До них належать:

• операції за внесками в іноземній валюті до статутного капіталу;

операції з придбання та реалізації за іноземну валюту немонетарних активів (основних засобів, нематеріальних активів, товарно-матеріальних цінностей), отримання (виконання) робіт і послуг. • довгострокові вкладення банку в іноземній валюті в асоційовані, дочірні підприємства, у портфель банку на інвестиції та на продаж.

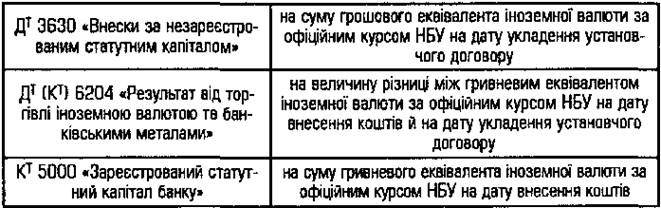

У разі внеску в іноземній валюті до статутного капіталу банку на дату укладення установчого договору гривневий еквівалент іноземної валюти відображається за офіційним валютним курсом за рахунком 3630 «Внески за незареєстрованим статутним капіталом». Виконуються бухгалтерські проведення:

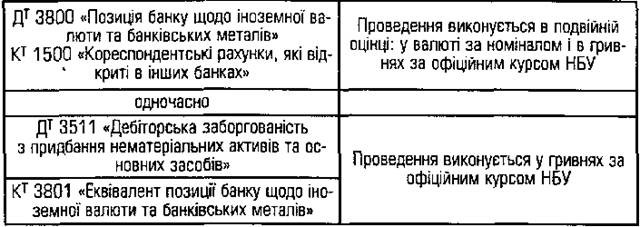

• Дт 1500 «Кореспондентські рахунки, які відкриті в інших банках»

• Кт 3800 «Позиція банку щодо іноземної валюти та банківських металів»;

одночасно:

• Дт 3801 «Еквівалент позиції банку щодо іноземної валюти та банківських металів»

• Кт 3630 «Внески за незареєстрованим статутним капіталом».Перше проведення виконується в подвійній оцінці: у валюті за

номіналом і в гривнях за офіційним курсом НБУ Друге проведення виконується у гривневому еквіваленті іноземної валюти за офіційним курсом НБУ

Різниця, що виникає під час оцінювання внеску за офіційним валютним курсом на дату внесення коштів в іноземній валюті й на дату укладення установчого договору під час формування статутного капіталу за участю іноземних інвесторів, відображається за рахунком 6204 «Результат від торгівлі іноземною валютою та банківськими металами». На дату зарахування внесених коштів в іноземній валюті до статутного капіталу банку виконується бухгалтерське проведення:

Операції з придбання за іноземну валюту немонетарних активів(запасів, основних засобів, нематеріальних активів тощо) та отримання робіт і послуг на дату сплати авансу відображаються в обліку за офіційним валютним курсом НБУ

Операції з придбання за іноземну валюту немонетарних активів(запасів, основних засобів, нематеріальних активів тощо) та отримання робіт і послуг на дату сплати авансу відображаються в обліку за офіційним валютним курсом НБУ

Рахунок дебіторської заборгованості за отриманими активами закривається з їх оприбуткуванням:

• Дт 4400 «Основні засоби»або

4300 «Нематеріальні активи»

або

4500 «Інші необоротні матеріальні активи»

• Кт 3511 «Дебіторська заборгованість із придбання нематеріальних активів та основних засобів».

Вказане проведення виконується у гривнях за офіційним курсом НБУ

У разі реалізації нематеріальних активів, виконання робіт чи надання послуг указані операції відображаються в обліку за офіційним курсом НБУ на дату одержання авансу в іноземній валюті. Схема відображення таких операцій в обліку аналогічна викладеній вище.

Загалом дебіторська заборгованість за авансами з придбання основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо і кредиторська заборгованість із продажу основних засобів, нематеріальних активів, товарно-матеріальних цінностей відображаються у фінансовій звітності за офіційним валютним курсом на дату розрахунку.

Довгострокові вкладення банку в іноземній валюті в асоційовані та дочірні іноземні компанії відображаються за вартістю їх придбання на рахунках груп 410 «Вкладення в асоційовані компанії» та 420 «Вкладення в дочірні компанії». Облік ведеться за офіційним валютним курсом на дату здійснення операції так само, які за іншими немонетарними статтями балансу.

Інвестиції в іноземні підприємства, в яких банк не бере істотної участі, обліковуються на рахунках групи 320 «Акції та інші вкладення з нефіксованим прибутком у портфелі банку на інвестиції».Облік здійснюється за офіційним валютним курсом на дату визначення справедливої (ринкової) вартості інвестицій.

Облік цінних паперів в іноземній валюті, що придбані з метою продажу, ведеться на рахунках групи 310 «Акції та інші вкладення з нефіксованим прибутком у портфелі банку на продаж» у подвійній оцінці: у валюті, в якій виражено їхню вартість, і в гривнях за офіційним курсом НБУ на поточну дату. їх переоцінювання здійснюється в порядку, визначеному для монетарних статей в іноземній валюті.

Економіка підприємства. ВСТУП

Знання дисципліни «Економіка підприємства» у сучасних умовах - важливий чинник для забезпечення наукового підходу до організації господарчої діяльності, зростання ініціативи, інтенсифікацій виробництва. Дисципліна «Економіка підприємств» є професійно-орієнтованим курсом для підготовки фахівців за напрямами 0501 «Економіка і підприємництво» та 0502 «Менеджмент».

Мета викладання навчальної дисципліни – розкриття економіки як науки, що вивчає теоретичні основи і практичні форми функціонування ринкових структур і механізмів взаємодії суб'єктів економічної діяльності суспільства.

Завданнявивчення дисципліни «Економіка підприємства»:

- оволодіння знаннями теоретичних та методологічних основ економіки;

- одержання знань про сутність основних понять економіки підприємств;

- матеріальні та нематеріальні активи підприємства, продуктивність праці, собівартість продукції, прибуток, рентабельність та інших показників ефективності роботи підприємств;

- вивчення методичних та методологічних основ моделювання ефективності роботи підприємства в умовах переходу до ринку і при ринковій економіці.

У результаті вивчення дисципліни студенти повинні знати:

- сутність основних понять економіки та методи їх застосування в різноманітних сферах діяльності підприємств;

- значення та способи підвищення ефективності функціонування підприємств та їх підрозділів;

- основи моделювання ефективності роботи підприємств в умовах переходу до ринку і в умовах ринкової економіки;

Ґрунтуючись на одержаних у процесі вивчення дисципліни знаннях, студенти повинні вміти:

- поєднувати теоретичні знання і практичні навички для ефективного ведення виробництва;

- розраховувати основні економічні показники діяльності підприємств і аналізувати їх;

- знаходити методи використання резервів підвищення ефективності діяльності підприємства.

Навчальний матеріал дисципліни структурований за модульним принципом і складається з двох навчальних модулів.

Методичною основою вивчення дисципліни є «Політекономія», «Економічна історія та історія економічних вчень». Знання та вміння, отримані під час вивчення цієї навчальної дисципліни, будуть використані під час вивчення переважної більшості наступних дисциплін професійної та практичної підготовки фахівця.