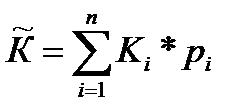

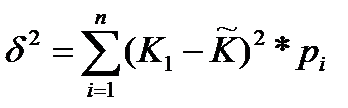

Модель У. Шарпа (концепция коэффициента β). Прогнозирование доходности финансовых инструментов невозможно без учета факторов риска. В первую очередь, рисков систематических. Риски измеряются с помощью методов теории вероятности в виде дисперсии (среднего квадратичного отклонения).  Кi – возможный доход, pi – вероятность.

Кi – возможный доход, pi – вероятность.

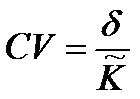

Коэффициент вариации показывает риск, приходящийся на единицу доходности.  .

.  .

.

Среднерыночная доходность может быть измерена с помощью фондовых индексов. У. Шарп поставил задачу найти связь между колебаниями рынка и колебаниями конкретной акции. Все акции, котирующиеся на бирже, представляют рыночный портфель.

Все точки внутри кривой – допустимые портфели. Точки на прямой – эффективные портфели – это портфели, которые обеспечивают либо максимальную доходность при допустимом риске, либо минимальные риски при заданной доходности.

Но для конкретного инвестора необходим портфель, который отвечает всем требованиям. Такое сочетание доходности и риска, которое устраивает конкретного инвестора представляет собой оптимальный портфель.

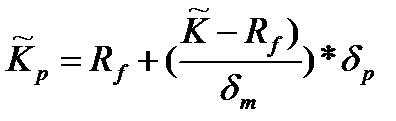

CML (capital market line) – линия рынка капитала, линейная комбинация между безрисковым активом и рыночным портфелем. Она показывает, какая связь существует между доходностью безрискового актива и доходностью рыночного портфеля. Точка пересечения линии рынка капитала с осью доходностью дает величину безрисковой ставки (Rf).

CML показывает, что ожидаемая норма доходности любого эффективного портфеля равна безрисковой ставке «плюс» рисковая премия. Она иллюстрирует, что чем больше доходность, тем больше риск.

Эта доходность может быть рассчитана следующим образом:  .

.  − рыночное среднее квадратичное отклонение.

− рыночное среднее квадратичное отклонение.  − портфель средней квадратичного инвестора.

− портфель средней квадратичного инвестора.

Шарп исследовал взаимосвязь доходности между колебаниями рынка и конкретного актива.

Финансовые аналитики занимаются прогнозированием среднерыночной доходности (фондовых индексов), а конкретному инвестору необходимо знать доходность конкретной акции.

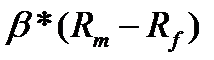

Если построить регрессию через точки, то можно получить SML (share market line), и она будет выглядеть следующим образом:  . Это и есть модель Шарпа (модель оценки капитальных активов – CAMP).

. Это и есть модель Шарпа (модель оценки капитальных активов – CAMP).

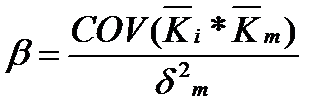

Эта модель позволяет оценить требуемую доходность по конкретной акции (цену привлечения капитала). Коэффициент β в данном случае – это тот самый коэффициент, которые показывает, как связаны колебания рынка и конкретной ценной бумаги. С точки зрения математики,  .

.

Эти коэффициенты публикуются. Например, на сайте Damodaram.com. Например, на конец 2007 г. по Российским компаниям, β был следующим. По «голубым фишкам», β=1. Это означает, что акции этих компаний колеблются точно так же, как и фондовый рынок. Если β>1, то размах колебаний доходности акции больше, чем колебания рынка. Например, строительные компании, высокотехнологичные отрасли. Систематический риск для данных ценных бумаг больше среднерыночного (больше дисперсия). Если коэффициент β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

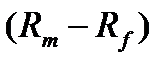

− рисковая премия.

− рисковая премия.  − рыночная рисковая премия. Рассчитывается глобальная рисковая премия и страновые рисковые премии. В частности на Damodaran.com есть такие данные: глобальная рисковая премия = 3,7%, по Европе – 3,9%. По странам, самые низкие рисковые премии у Дании, 1,8%, Бельгия – 2,6%, Швейцария – 2,1%, США – 4,2%, Япония – 5,1%, Германия – 5,4%, Ирландия – 2,6%, Норвегия – 2%.

− рыночная рисковая премия. Рассчитывается глобальная рисковая премия и страновые рисковые премии. В частности на Damodaran.com есть такие данные: глобальная рисковая премия = 3,7%, по Европе – 3,9%. По странам, самые низкие рисковые премии у Дании, 1,8%, Бельгия – 2,6%, Швейцария – 2,1%, США – 4,2%, Япония – 5,1%, Германия – 5,4%, Ирландия – 2,6%, Норвегия – 2%.

Страновые риски определяются в т.ч. еще и кредитным рейтингом.

Достоинства модели состоят в доступности исходных данных, простоте расчета и широком распространении. Недостатки: это однофакторная модель, она не учитывает влияния других факторов, существует большая погрешность при расчетах коэффициента β из-за расхождения во мнениях у разных аналитиков.

Недостатки модели CAPM преодолеваются с помощью некоторых поправок. Рассчитывается модифицированная модель CAPM – MCAPM. В ней учитываются такие факторы, как страновой риск, премия для небольших компаний, риск внедрения новой продукции или новых инвестиционных проектов.

Существуют другие модели многофакторные, например, трехфакторная модель: Фама-Фрейч.  . β − чувствительность актива к рыночной доходности, с – чувствительность к размеру компании, d – чувствительность актива к коэффициенту Тобина. КHMB – рыночная премия за риск, KSMB – ожидаемая премия за размер.

. β − чувствительность актива к рыночной доходности, с – чувствительность к размеру компании, d – чувствительность актива к коэффициенту Тобина. КHMB – рыночная премия за риск, KSMB – ожидаемая премия за размер.

Например, Rf = 6,8%, β=0,9%, c=0,5, KSMB = 6,3, KHMB = 5%, d = 0,3. Rm = 8%.

6,8+(8-6,8)*0,9+6,3*0,5+5*0,3= получаем ожидаемая доходность или требуемая доходность.

Преимущество модели в том, что она использует три фактора. Ее недостаток в том, что коэффициенты c и d нигде не публикуются и должны быть рассчитаны самими аналитиками.

Многофакторная модель. В ней помимо трех названных факторов учитываются и другие: ожидаемая инфляция, рост ВВП и другие экономические и политические факторы.

На практике модель CAPM является оптимальной.

Зміст і структура зовнішньоекономічного договору (контракту)

та його значення в урегулюванні взаємних зобов'язань

Питання щодо форми, порядку укладення та виконання зовнішньоекономічних договорів (контрактів) регулюють наступні основні законодавчі та інші нормативні акти України:

• Господарський кодекс України;

• Закон України "Про зовнішньоекономічну діяльність" від 16.04.91 р.;

• Декрет Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю" від 19.02.93 р.;

• Постанова Кабінету Міністрів України і Національного банку України "Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), що передбачають розрахунки в іноземній валюті" від 21.06.95 р. № 444.

У міжнародній комерційній практиці існують різноманітні угоди, їхній зміст залежить від операції, яку мають намір здійснити контрагенти. Не дивлячись на різноманітність таких угод, в основі кожної з них лежать положення класичного договору купівлі-продажу.

В міжнародній комерційній практиці договір купівлі-продажу товарів у матеріально-речовій формі між суб’єктами діяльності називається контрактом (Додаток А1). Він включає в себе угоду про виникнення договірного зобов'язання між контрагентами, має певну форму і представляє собою комерційний документ, в якому міститься письмова домовленість сторін про поставку товару, порядок передачі права власності, а також права й обов'язків сторін з виконання угоди. Основна відмінність договору купівлі-продажу від усіх інших видів договорів полягає в обов'язковій умові про перехід права власності на товар від продавця до покупця. В інших видах договорів немає умови про перехід права власності на товар.

Для підписання зовнішньоекономічного договору (контракту), згідно з ч. 3 ст. 6 Закону "Про зовнішньоекономічну діяльність", суб'єкту цього виду діяльності не потрібен дозвіл будь-якого органу державної влади, управління або вищої організації, за винятком випадків, передбачених законами України.

Форма зовнішньоекономічного договору. Зовнішньоекономічний договір (контракт) укладається суб'єктом зовнішньоекономічної діяльності або його представником у простій письмовій формі, якщо інше не передбачено міжнародним договором України чи законом.

Закон України "Про зовнішньоекономічну діяльність" не визнає за суб'єктами зовнішньоекономічної діяльності права самостійно визначати форму й порядок підписання зовнішньоекономічного договору, а покладає на них обов’язок керуватися вимогами законів або міжнародних договорів України.

Порядок підписання зовнішньоекономічного договору залежить від того, хто є його стороною – юридична або фізична особа. Якщо зовнішньоекономічний договір підписується фізичною особою, потрібен підпис тільки цієї особи. Від імені юридичних осіб зовнішньоекономічний договір підписують одна особа, повноваження якої на укладення договору мають випливати з довіреності, установчих документів, договорів та інших підстав, що не суперечать Закону України "Про зовнішньоекономічну діяльність".

Форма й зміст зовнішньоекономічного договору в значній мірі визначається тими функціями, які він виконує. Основна з них регулююча, оскільки він регулює економічні відносини між сторонами. Регулююча функція діє через умови, за якими досягнута угода.

З точки зору обов’язковості умови контракту діляться на обов'язкові й додаткові. До обов'язкових умов відносяться: найменування сторін-учасників операції; предмет контракту; базисні умови постачання; ціна; кількість і якість товару; умови платежу; санкції й рекламації; юридичні адреси і підписи сторін.

До додаткових умов відносяться: умови здачі-приймання товару, (робіт, послуг); страховка; відвантажувальні документи; упаковка й маркірування; гарантії; форс-мажорні обставини; арбітраж; інші умови. З точки зору універсальності умови контракту діляться на універсальні (типові) й індивідуальні.

До універсальних умов відносяться: формулювання преамбули; умови здачі-приймання товарів (робіт, послуг); базисні умови постачання; умови платежу; упаковка й маркування; гарантії; санкції й рекламації; форс-мажорні обставини; арбітраж.

Індивідуальні умови включають у себе: найменування сторін-учасників операції; предмет контракту; якість і кількість товару; ціна; терміни постачання; юридичні адреси і підписи сторін.

Наявність вказаних умов обов'язкова. Після вступної частини договору слідує безпосередній виклад умов зовнішньоторговельної операції, які відбиваються у відповідних розділах. Кількість розділів договору залежить від характеру товару і договірних умов. Згідно з Положенням зовнішньоекономічний договір обов’язково повинен містити 13 істотних умов, які складають його зміст.

Зміст зовнішньоекономічного договору. Зовнішньоекономічний договір обов’язково повинен містити наступні розділи: 1.Назва договору, дата та місце його укладення. 2.Преамбула. 3. Предмет договору. 4. Кількість та якість товару.5. Базисні умови поставок товарів (прийому/здачі виконаних робіт або наданих послуг). 6. Ціна та загальна вартість договору.7. Умови платежів.8. Умови здачі-приймання товару (робіт, послуг).9. Упаковка та маркування. 10. Форс-мажорні обставини. 11. Порядок застосування санкцій та рекламацій. 12. Порядок урегулювання суперечок. 13. Заключна частина договору.