МАТЕРИАЛДЫ ЕМЕС АКТИВТЕРДІ ЖӘНЕ НИОКР КЕТКЕН ШЫҒЫНДАРДЫ ЕСЕПКЕ АЛУ

Материалдық емес активтер деп – белгілі бір нақтылы табиғи пішіні жоқ, бірақ қандайда бір бағаға, құнға бағаланатын болғандықтан субъектіге үнемі, яғни ұзақ уақыт бойы қосымша табысәкеліп тұратын активтерді айтамыз.

МЕА-дің қатарына шаруашылық субъектілердің сатып алған патенттері, лицензиялық саудамаркалары мен тауар белгісі, жер қойнауы мен электронды есептеуіш машиналарды және өндірі жағдайындағы хабарларды пайдалану құқығы, гудвилл яғни фирма бағасы, өнеркәсіп үлгілері, ұйымдастыру шығындары тағы да басқалары жатады.

МЕА-тер шаруашылық субъектілерінің балансында бастапқы құны бойынша кіріске алынады. Бұл МЕА-дің бастапқы құны былайша анықталады:

- Құрылтайшылар мен үлес қосушылардың шаруашылық субъектісі жарғылық қорына үлесі есебінен келіп кіріске алынған МЕА-дің бағасы екі жақты нақты келісім бойынша бағаланады;

- Заңды тұлғалар мен жеке адамдар тегін, сый ретінде алынған МЕА-тер сол уақыттағы нарықтық баға бойынша бағаланады.

- Басқа шаруашылық субъектілерінен, заңды тұлғалардан, сондай – ақ жеке адамдардан сатылып алынған материалдық емес активтер, ол объектілерді сатып алуға және оларды пайдалану үшін дайындауға кеткеш шығындар бағасы сомаларының қосындысы бойынша бағаланады.

МЕА есебінің анықтамалықтары мен регистірлері

МЕА-дің амортизациясы субъектінің қызмет ету мерзімнен артпайды. МЕА-дің амортизацияланатын сомасы оның пайдалы қызмет ету мерзімінің бағасына неғұрлым жуық негізді жүелі түрде бөлінеді.

МЕА-дің амортизациясын есептеу 6 – “Негізгі құрал – жабдықтар есебі” ХБЕС –нда белгіленген тәсілдер жолымен анықталады, бірақ қолданылатын тәсіл активті қолданудан түскен экономикалық пайданы тұтыну үлгісін көрсетеді. Егер экономикалық пайданы тұтыну үлгісін анықтау мүмкін

болмаса, онда тіксызықты есептен шығару тәсілі қолданылады.

Амортизацияланатын құн – “бастапқы құн минус жойылу құны” болып анықталады.

[kgl]

[gl] 13. ҚҚС ЕСЕПКЕ АЛУ [:]

Қосылған құн салығы тауарларды өндіру және олардың айналысы процесіне қосылған, оларды өткізу бойынша салық салынатын айналым құнының бір бөлігін бюджетке аударуды, сондай-ақ ҚР-ң аумағындағы тауарлар импорты кезіндегі аударымды білдіреді. Салық салынатын айналым бойынша бюджетке төленуге тиісті ҚҚС-ғы салынатын тауарлар үшін есептелген қосылған құн салығының сомасы мен алынған тауарлар үшін төленуге тиісті қосылған құн салығының сомасы арасындағы айырма ретінде айқындалады.

Жеке кәсіпкер он жұмыс күнінен кешіктірмей қосылған құн салығы бойынша есепке қою туралы салық органына өтініш берген жағдайда, жеке кәсіпкер ретінде мемлекеттік тіркеуден өткеннен кейін осы тұлға жеке кәсіпкер ретінде мемлекеттік тіркелген күнінен бастап қосылған құн салығын төлеушіге айналады.

Мемлекеттік мекемелерді, сондай-ақ ҚР-ғы қызметін тұрақты мекеме арқылы жүзеге асыратын резидент еместі қоспағанда, заңды тұлға ол мемлекеттік тіркелгеннен (есепке алынғаннан) кейін он жұмыс күнімен кешіктірмей салық органына қосылған құн салығы бойынша есепке алу туралы өтініш берген жағдайда осы тұлғалар өздері салық төлеушілер ретінде мемлекеттік тіркелген күннен бастап қосылған құн салығын төлеушілерге айналады.

ҚҚСтөлеуші заңды тұлғаның құрылымдық бөлімшелері қосылған құн салығы бойынша есепке қою туралы өтінішті берілген айдан кейінгітайдың бірінші күні қосылған құн салығын төлеушілерге айналады.

Қосылған құн салығын төлеуші заңды тұлға, жаңадан пайда болған заңды тұлғалар қосылған құн салығын төлеушілер болып табылса, оның қайта ұйымдастырылуына байланысты қосылған құн салығы бойынша есептен шығарылған қолданылмайды.

Жабдықтаушылар мен жеткізушілерге төленген ҚҚС, сонымен қатар есепке алынбайтын және сатып алынатын тауарлар ,жұмыстар мен қызметтер,т.б құнына қосылатын ҚҚС операциялары автоматтандырылған. Есептелген ҚҚС, соның ішінде резидент еместерден алынған қызметтер бойынша есеп автоматтандырылған.

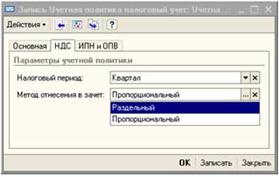

ЖШС «Avto-Card» кәсіпорнында ҚҚС-ті есептеу мақсаты үшін есепке алынатын салықты анықтау әдістері,яғни бөлек (раздельный) және пропорционалды әдістерді қолдану қарастырылған.

300.00 «Қосымша құн салығы бойынша декларация» және 307.00 «Салық мерзімінде(есеп беру кварталында) сатып алнған тауарлар(жұмыс,қызмет) бойынша шот-фактуралар реестрі» атты салықтық есептілік нысандарын толтыру да авторматтандырылған.

[kgl]

[gl] 14. БУХГАЛТЕРЛІК ҚҰЖАТТАРДЫҢ ЕСЕПТЕМЕЛІК ФОРМАЛАРЫН ҚАЛЫПТАСТЫРУ [:]