Распространенным приемом при выявлении тенденции развития является сглаживание временного ряда. Суть различных приемов сглаживания сводится к замене фактических уровней временного ряда расчетными уровнями, которые подвержены колебаниям в меньшей степени. Это способствует более четкому проявлению тенденции развития. Иногда сглаживание применяют как предварительный этап перед использованием других методов выделения тенденции

Скользящие средние позволяют сгладить как случайные, так и периодические колебания, выявить имеющуюся тенденцию в развитии процесса, и поэтому, являются важным инструментом при фильтрации компонент временного ряда.

Если рассматриваемое явление носит линейный характер, то применяется простая скользящая средняя. Алгоритм сглаживания по простой скользящей средней может быть представлен в виде следующей последовательности шагов:

1. Определяют длину интервала сглаживания g, включающего в себя g последовательных уровней ряда (g<n). При этом надо иметь в виду, что чем шире интервал сглаживания, тем в большей степени взаимопогашаются колебания, и тенденция развития носит более плавный, сглаженный характер. Чем сильнее колебания, тем шире должен быть интервал сглаживания.

2. Разбивают весь период наблюдений на участки, при этом интервал сглаживания как бы скользит по ряду с шагом, равным 1.

3. Рассчитывают арифметические средние из уровней ряда, образующих каждый участок.

4. Заменяют фактические значения ряда, стоящие в центре каждого участка, на соответствующие средние значения.

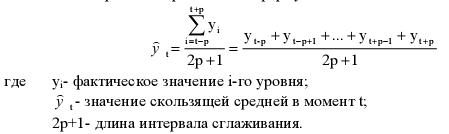

При этом удобно брать длину интервала сглаживания g в виде нечетного числа: g=2p+1, т.к. в этом случае полученные значения скользящей средней приходятся на средний член интервала.

Наблюдения, которые берутся для расчета среднего значения, называются активным участком сглаживания.

При нечетном значении g все уровни активного участка могут быть представлены в виде: yt-p, yt-p+1, ... , yt-1, yt, yt+1, ... , yt+p-1, yt+p,

а скользящая средняя определена по формуле:

Процедура сглаживания приводит к полному устранению периодических колебаний во временном ряду, если длина интервала сглаживания берется равной или кратной циклу, периоду колебаний.

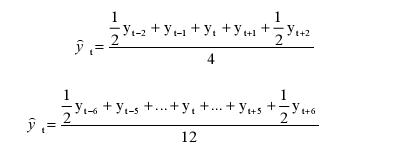

Для устранения сезонных колебаний желательно было бы использовать четырех- и двенадцатичленную скользящие средние, но при этом не будет выполняться условие нечетности длины интервала сглаживания. Поэтому при четном числе уровней принято первое и последнее наблюдение на активном участке брать с половинными весами:

Тогда для сглаживания сезонных колебаний при работе с временными рядами квартальной или месячной динамики можно использовать следующие скользящие средние:

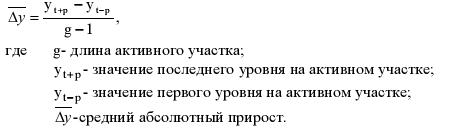

При использовании скользящей средней с длиной активного участка g=2p+1 первые и последние p уровней ряда сгладить нельзя, их значения теряются. Очевидно, что потеря значений последних точек является существенным недостатком, т.к. для исследователя последние "свежие" данные обладают наибольшей информационной ценностью. Рассмотрим один из приемов, позволяющих восстановить потерянные значения временного ряда. Для этого необходимо:

1.Вычислить средний прирост на последнем активном участке yt-p, yt-p+1, ... , yt, ... , yt+p-1, yt+p

2.Получить P сглаженных значений в конце временного ряда путем последовательного прибавления среднего абсолютного прироста к последнему сглаженному значению.

Аналогичную процедуру можно реализовать для оценивания первых уровней временного ряда.

Метод простой скользящей средней применим, если графическое изображение динамического ряда напоминает прямую. Когда тренд выравниваемого ряда имеет изгибы, и для исследователя желательно сохранить мелкие волны, применение простой скользящей средней нецелесообразно.

Если для процесса характерно нелинейное развитие, то простая скользящая средняя может привести к существенным искажениям. В этих случаях более надежным является использование взвешенной скользящей средней.

При построении взвешенной скользящей средней на каждом участке сглаживания значение центрального уровня заменяется на расчетное, определяемое по формуле средней арифметической взвешенной, т.е. уровни ряда взвешивают.

Взвешенная скользящая средняя приписывает каждому уровню вес, зависящий от удаления данного уровня до уровня, стоящего в середине участка сглаживания.

При сглаживании по взвешенной скользящей средней используются полиномы второго (парабола) или третьего порядка.

Сглаживание с помощью взвешенной скользящей средней осуществляется следующим образом: для каждого участка сглаживания подбирается полином вида:

Yi = aj + a1t

Yi = ao + a1t + a2t2+… aptp

Параметры полинома находятся по методу наименьших квадратов.

При этом начало отсчета переносится в середину участка сглаживания, например, если длина интервалов сглаживания = 5, то индексы уровней участка сглаживания будут равны: -2, -1, 0, 1, 2.

у

t

t

t

у1

-2

у2

-1

у3

у4

у5

t=0

Тогда сглаживающим значением для уровня, стоящего в середине участка сглаживания, будет значение параметра а0.

Нет необходимости каждый раз заново вычислять весовые коэффициенты при уровнях ряда, входящих в участок сглаживания, поскольку они будут одинаковыми для каждого участка сглаживания, например, если в интервал сглаживания входит 5 последующих уровней ряда и выравнивание производится по параболе, то коэффициенты параболы находят по методу наименьших квадратов, учитывая, что t = 0.

Метод наименьших квадратов в этой ситуации дает следующую систему уравнений:

Для нахождения параметра а0 используют 1 и 3 уравнение

-

34-=5*34а0-10*10а0

34-=а0(170-100)

а0=

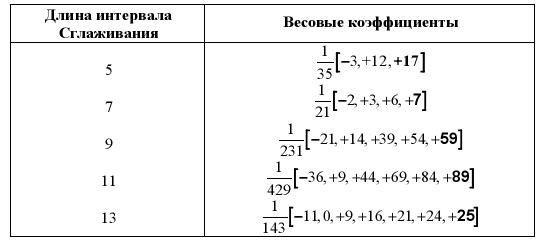

Если длина интервала сглаживания равна 7, весовые коэффициенты следующие:

Отметим важные свойства приведенных весов:

1) Они симметричны относительно центрального уровня.

2) Сумма весов с учетом общего множителя, вынесенного за скобки, равна единице.

3) Наличие как положительных, так и отрицательных весов, позволяет сглаженной кривой сохранять различные изгибы кривой тренда.

Существуют приемы, позволяющие с помощью дополнительных вычислений получить сглаженные значения для Р начальных и конечных уровней ряда при длине интервала сглаживания g=2p+1.

Весовые коэффициенты при сглаживании по полиномам второго и третьего порядка

Тема 5: Методы измерения и изучения устойчивости временного ряда.

Категорию устойчивости рассматривают с двух позиций:

o устойчивость уровней ряда;

o устойчивость тренда.

Согласно статистической теории, статистический показатель содержит в себе элементы необходимого и случайного. Необходимость проявляется в форме тенденции временных рядов, а случайность в форме колебаний уровней относительно тренда. Тенденцией характеризуется процесс эволюции.

Расчленение временных рядов на составляющие элементы – условный описательный прием. Тем не менее, решающим фактором, обусловливающим тенденцию является целенаправленная деятельность человека, а главной причиной колеблемости – изменение условий жизнедеятельности.

Отсюда следует, что устойчивость не означает обязательного повторения одинакового уровня из года в год. Слишком узким было понятие устойчивости ряда как полное отсутствие любых колебаний уровней.

Сокращение колебаний уровней ряда – одна из главных задач при повышении устойчивости.

Устойчивость временных рядов - это наличие необходимой тенденции изучаемого показателя с минимальным влиянием на него неблагоприятных условий.

Для измерения устойчивости уровней временных рядов используют следующие показатели:

1) размах колеблемости - определяется как разница средних уровней за благоприятные и неблагоприятные по отношению к изучаемому явлению периоды времени:

R=y благопр – унеблагопр

К благоприятным периодам времени относятся все периоды с уровнями выше тренда, а к неблагоприятным – ниже тренда.

2) индекс устойчивости:

i=

3)среднее линейное отклонение:

d=

1) среднее квадратическое отклонение:

S(t)=

Уменьшение колеблемости во времени будет равнозначно устойчивости уровней.

Для характеристики устойчивости рекомендуются также следующие показатели:

1) процентный размах (PR):

PR=Wmax-Wmin

Wmax/min – max/min относительный прирост.

W=

2) Скользящая средняя (МА) оценивает величину среднего отклонения от уровня скользящих средних (хt):

МА=

xt=

3) Среднее процентное изменение (АРС) оценивает среднее значение абсолютных величин, относительных приростов и квадратов относительных приростов:

АРС=

Для оценки устойчивости уровней временных рядов применяются относительные показатели колеблемости:

V(t)=

V(t)=

K=100 – V(t) – коэффициент устойчивости (в процентах или долях единиц).

Для измерения устойчивости тенденции динамики (тренда) используют следующие показатели:

d - разность рангов уровней изучаемого ряда и рангов номеров периодов или моментов времени.

d = Ry – Rt

Для определения этого коэффициента величины уровней нумеруют в порядке возрастания, а при наличии одинаковых уровней им присваивается определенный ранг равный частному от деления рангов, приходящихся на число этих равных значений.

Коэффициент Спирмена может принимать значения в пределах от 0 до ±1. Если каждый уровень исследуемого периода выше, чем предыдущего, то ранги уровней ряда и номера лет совпадают – Кр=+1. Это означает полную устойчивость самого факта роста уровней ряда, то есть непрерывность роста. Чем ближе Кр к +1, тем ближе рост уровней к непрерывному, то есть выше устойчивости роста. Если Кр=0, рост совершенно неустойчив.

При отрицательных значениях чем ближе Кр к -1, тем устойчивее уменьшение изучаемого показателя.

2) индекс корреляции (ИК):

I=

Индекс корреляции показывает степень сопряженности колебаний исследуемых показателей с совокупностью факторов, изменяющих их во времени. Приближение индекса корреляции к 1 означает, большую устойчивость изменения уровней временных рядов.

Число уровней ряда у двух показателей должно быть одинаково.

Применяются также комплексные показатели устойчивости, сущность которых заключается в определении их не через уровни временных рядов, а через показатели их динамики.

1. Показатель Каякиной определяется как отношение среднего прироста линейного тренда, т.е. параметра а1 к среднему квадратическому отклонению уровней от тренда:

Кк=

Чем больше величина этого показателя, тем менее вероятно, что уровень ряда в следующем периоде будет меньше предыдущего.

2. Показатель опережения, который получают, сопоставляя темпы роста уровней ряда с темпами значения колеблемости:

К0=

Если показатель опережения > 1, то это свидетельствует о том, что уровни ряда в среднем растут быстрее колебаний или снижаются медленнее колебаний. В таком случае коэффициент колеблемости уровней будет уменьшаться, а коэффициент устойчивости уровней увеличиваться. Если показатель опережения меньше 1, то колебания растут быстрее уровней тренда и коэффициент колеблемости растет, а коэффициент устойчивости уровней уменьшается, то есть показатель опережения определяет направление динамики коэффициента устойчивости уровней.

t=0

t=0

-

- =5*34а0-10*10а0

=5*34а0-10*10а0

Весовые коэффициенты при сглаживании по полиномам второго и третьего порядка

Весовые коэффициенты при сглаживании по полиномам второго и третьего порядка

,

,